Różnice między aktywami a pasami

- 2880

- 843

- Marta Ruciński

W świecie biznesu i rachunkowości te dwa terminy są często używane.

Aktywa odnoszą się do takich pozycji, jak własność, do której organizacja ma prawną własność. Te elementy mogą być wyceniane i mogą być wykorzystywane do zaspokojenia wszelkich obowiązków finansowych, takich jak długi, zobowiązania i spuścizny.

Z drugiej strony zobowiązania to obowiązki, które osoba ma i powinna być zaspokajana w z góry określonym czasie w przyszłości.

Podsumowując wszystko, aktywem jest ten, który firma jest prawnie właścicielem, podczas gdy zobowiązania są przedmiotami, kwotami lub towarami, które firma jest winna.

Te dwa mają równe znaczenie dla firm, ponieważ mogą określić ogólną pozycję finansową firmy za pomocą kilku narzędzi, takich jak bilans.

Zarówno aktywa, jak i zobowiązania stanowią podstawowe równanie rachunkowości:

Aktywa = zobowiązania + kapitał własny

Co to jest aktywa?

Aktywa to rachunkowość to każdy przedmiot, który firma kupiła w celu zwiększenia swojej wartości i poprawy dochodów. Można go również wykorzystać do poprawy działalności firmy. Aktywa są rejestrowane w bilansie firmy i można je podzielić dwukrotnie; namacalne lub niematerialne; bieżący lub ustalony.

Materialne zasoby to te, które mogą być widoczne lub dotknięte przez ludzkie oko. W bilans.

Aktywa niematerialne to te, których nie można dotknąć i mają charakter niefizyczny. Obejmują one funkcje takie jak nazwy marki, nazwy domen, oprogramowanie lub nawet komputerowe bazy danych. Uważa się, że aktywa te przynoszą większą wartość firmy niż namacalne, które podlegają amortyzacji. Reguły MSR 38 wymagają, aby aktywów niematerialnych była wymieniona osobno w bilansie i powinny być kontrolowane przez spółkę powiązaną z nimi.

Aktywa obrotowe to przedmioty, które firma posiada i zużywa lub są przekształcane na gotówkę w ciągu jednego roku. Przykłady takich obejmują dłużnicy handlowi, gotówka w banku lub w ręku, przedpłatnie. Z drugiej strony środki trwałe to te, które firma posiada, ale będzie używana przez firmę przez minimum rok bez konwersji na gotówkę. Dobrze przykładami środków trwałych to grunty, budynki, urządzenia i pojazdy silnikowe.

Co to jest zobowiązania?

Zobowiązanie jest formą długu, który jest należna spółce podmiotowi zewnętrznemu, takim jak instytucja finansowa, dostawcy. Dług ten wymaga, aby firma zrezygnowała z jakiejś formy korzyści ekonomicznych, aby pokryć należną kwotę. Zobowiązania można podzielić na rachunki, a zwykle są zapisywane w narzędziu księgowego podwójnego wejścia.

Aby sprzedać zobowiązanie, firma jest zmuszona sprzedać określoną korzyść ekonomiczną. Te korzyści ekonomiczne mogą obejmować gotówkę, inne aktywa lub osiągnięcie usługi. Obecny wskaźnik to narzędzie analizy, które określa, czy firma jest w stanie z łatwością spłacić swoje obecne zobowiązania. Przykłady bieżących zobowiązań obejmują dług, zobowiązania, debetaty i krótkie rachunki.

Zobowiązania są wymienione jako kredyty w bilansach i są wymienione pod względem warunków płatności bieżącej lub długoterminowej. Obecne zobowiązania to wszystko, co należy zapłacić w ciągu roku. Wszystkie zobowiązania o dłuższych warunkach płatności są klasyfikowane jako długoterminowe. Zobowiązania długoterminowe obejmują pożyczki, zobowiązania podatkowe, obligacje i płatności emerytalne.

Różnice między aktywami a pasami

Poniższe wskaźniki dają głębszy wgląd w różnice między aktywem a zobowiązaniami:

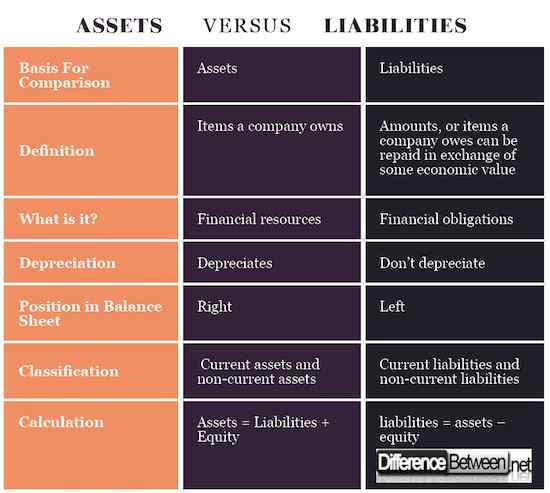

Definicja aktywów i zobowiązań

Aktywa to przedmioty takie jak nieruchomości, budynki, które organizacja

własność i można to przekształcić w gotówkę. Z drugiej strony zobowiązania są kwotami Deb, które należy należeć Spółka.

Co to jest?

Aktywa to zasoby finansowe, które przyniosą pewne korzyści ekonomiczne dla organizacji, która je posiada. Zobowiązania finansowe, które firma musi wypełnić w określonym czasie.

Wartość aktywów i zobowiązań

Aktywa to zasoby, które amortyzują z czasem. Jest to szczególnie w obrębie aktywów obrotowych, które są regularnie używane. Kwota amortyzacji jest następnie zestawiona i zmniejszona z założenia wartości początkowej. Zobowiązania jednak nie amortyzuj.

Pozycja w bilansie

Aktywa znajdują się po prawej stronie bilansu. Zobowiązania są wymienione w kolejności obowiązku czasu po lewej stronie bilansu.

Klasyfikacja aktywów i zobowiązań

Aktywa w bilansie są klasyfikowane jako aktywa obrotowe i środki trwałe. Zobowiązania są klasyfikowane jako bieżące zobowiązania i zobowiązania długoterminowe.

Obliczanie aktywów i zobowiązań

Zarówno aktywa, jak i zobowiązania mają różne formuły, aby wyprowadzić formułę aktywów ilościowych jest aktywów = zobowiązania + kapitał własny, a formuła zobowiązań jest zobowiązania = aktywa - kapitał własny.

Aktywa vs. Zobowiązania: wykres porównawczy

Podsumowanie aktywów vs. Zadłużenie

- Aktywa to zakupy, które organizacja dokonuje w celu poprawy swojej pozycji finansowej lub pomocy w ich działalności. Zobowiązania to kwoty, które firma jest winna podmiotom zewnętrznym.

- Aktywa i zobowiązania są brane pod uwagę w celu odzwierciedlenia prawdziwej sytuacji finansowej firmy.

- Aktywa spółki są również wykorzystywane do ustalenia wyników kredytowych spółki między innymi.

- Porównania w różnych firmach można również dokonać dokładnie z bilansem, który wyświetla zarówno aktywa, jak i zobowiązania.

- Aktywa obejmują grunty, budynki, rośliny i maszyny, zapasy i wszystkie mogą łatwo amortyzować wartość. Zobowiązania obejmują pożyczki, obligacje, zobowiązania do rachunków i nie mogą amortyzować.

- « Różnica między pozytywnym sprzężeniem zwrotnym a negatywnymi informacjami zwrotnymi

- Różnica między eau de toaletą a godziwą »