Różnica między równowagą próbną a bilansem

- 2614

- 376

- Maksym Cieślik

Podczas bilansu próbnego użycie warunków „debet” i „kredytu” ma reprezentować charakter rachunków. W „bilansie” korzystanie z warunków takich jak aktywa i zobowiązania wskazuje, co jest właścicielem firmy.

Saldo próbne jest częścią procesu księgowego, który jest podsumowaniem sald debetowych i kredytowych pobranych ze wszystkich rachunków księgi. Każda transakcja wpływa na dwie strony, i.mi. Każdy debet ma odpowiedni kredyt, a odwrotność jest również prawdziwa. Całkowite saldo debetowe i kredytowe są równe w saldzie próbnym.

Natomiast bilans to oświadczenie, które wykazuje pozycję finansową firmy, przedstawiając aktywów, zobowiązania i kapitał w określonym terminie.

W tym poście porozmawiamy o różnicach między równowagą próbną a bilansem.

Treść: Bilans próbny vs bilans

- Wykres porównania

- Co to jest równowaga próbna?

- Cechy

- Cele

- Format

- Co to jest bilans?

- Cechy

- Cele

- Format

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Bilans próbny | Bilans |

|---|---|---|

| Oznaczający | Saldo próbne to stwierdzenie, które przedstawia salda wszystkich rachunków księgi. | Bilans jest oświadczeniem wyrażającym pozycję aktywów i zobowiązań firmy, jak w danym terminie. |

| Część sprawozdania finansowego | NIE | Tak |

| Zamiar | Aby sprawdzić arytmetyczną dokładność przekazanych zgłoszeń księgowych. | Aby ustalić pozycję finansową przedsiębiorstwa. |

| Konieczność | Opcjonalny | Obowiązkowy |

| Informacja | Zawiera informacje związane z kontami księgi głównej. | Pokazuje informacje o aktywach i zobowiązaniach firmy. |

| Magazyn | Zawiera informacje o zapasach otwierających | Zawiera informacje o zapasach zamykających |

| Audyt | Bilans próbny nie musi być kontrolowany. | Bilans musi być kontrolowany. |

| Dokładny | Kiedy suma obciążeń jest równa suma kredytów. | Gdy strona aktywów równa się zobowiązaniom. |

| Konta obejmują | Wszystkie konta osobiste, rzeczywiste i nominalne są uwzględnione. | Zawiera tylko konta osobiste i rzeczywiste. |

| Używać | Utworzone wyłącznie do użytku wewnętrznego | Zarówno wewnętrzne, jak i zewnętrzne |

| Częstotliwość przygotowania | Jest przygotowywany co miesiąc, kwartalnie, pół roku lub co roku. | Jest przygotowany na każdy rok budżetowy |

| Źródło informacji | Konta księgi | Bilans próbny |

Co to jest równowaga próbna?

Saldo próbne to stwierdzenie, które wymienia wszystkie salda rachunków rzeczywistych, osobistych i nominalnych, niezależnie od rachunku kapitałowego lub przychodów. Zawiera dwie kolumny debet i kredyt. Jeśli nagrywanie i publikowanie transakcji odbywa się prawidłowo i systematycznie, suma obu kolumn byłaby identyczna.

Ale jeśli suma obu kolumn jest wyraźna, wówczas są szanse na błędy w rejestrowaniu i publikowaniu. Jednak niektóre błędy nie są ujawnione poprzez równowagę próbną:

- Błędy kompensujące

- Błędy pominięcia

- Błędy prowizji

- Błędy zasady

Bilans próbny to trzeci krok W procesie rachunkowości. Oznacza to, że na etapie Podsumowanie na tym etapie odbywają się wszystkie konta. Saldo próbne to oświadczenie przygotowane w określonym terminie z saldami debetowymi i kredytowymi różnych rachunków księgi, w celu przetestowania dokładności arytmetyczny. Pomaga w przygotowaniu końcowych rachunków firmy.

Można przygotować saldo próbne, organizując wszystkie salda konta Ledger, kategoryzując je w obciążenia i kredyty w celu przetestowania poprawności rachunków.

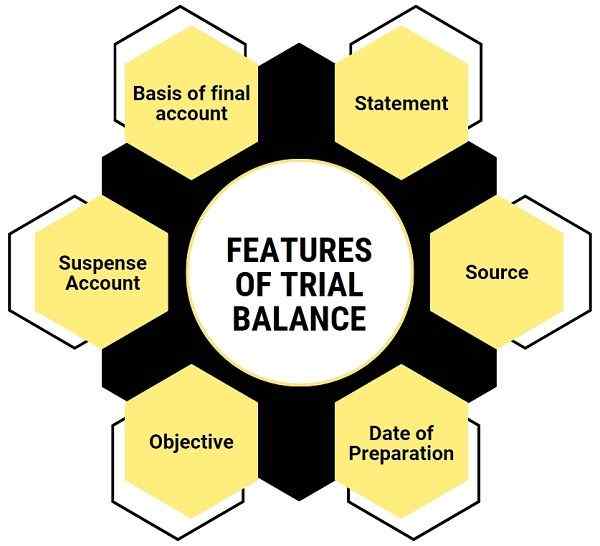

Cechy równowagi próbnej

- Oświadczenie: Jest to lista lub oświadczenie, a nie konto.

- Źródło: Saldo próbne jest przygotowywane przy użyciu konta księgi i kaszy.

- Data przygotowania: Ponieważ saldo próbne jest dla wewnętrznego korzystania z firmy, można go przygotować w dowolnym terminie. Zasadniczo jest przygotowywane w ustalonym odstępie czasu.

- Cel: Sprawdza dokładność arytmetyczną rachunków. Jeśli obie strony bilansu próbnego są równe, jest to uważane za prawidłowe. Istnieje jednak pewien wyjątek.

- Konto trzymania w napięciu: Jeśli obie strony bilansu próbnego wykazują różne sumy, jest to wskaźnik błędów na koncie. Stąd różnica jest przejęta na rachunek napięcia.

- Podstawa rachunków końcowych: Służy jako podstawa do przygotowania końcowych rachunków firmy.

Cele

- Saldo próbne jest takim narzędziem rachunkowości, które testuje dokładność arytmetyczną rachunków. Jeśli nagranie zostanie wykonane poprawnie, saldo próbne automatycznie będzie.

- Sprawdzanie, czy zasady systemu podwójnego wejścia są odpowiednio stosowane.

- Jak wiesz, przygotowanie ostatecznego konta jest obowiązkowe dla wszystkich firm. Tak więc ułatwia przygotowanie rachunku zysków i strat i bilans, aby poznać pozycję finansową i wyniki firmy.

- Pomocne w dokonywaniu porównań sald z poprzedniego roku, aby dojść do właściwego wniosku.

- Przygotowanie podsumowania różnych rachunków księgi. Można powiedzieć, że wszystkie informacje dotyczące rachunków księgi są dostępne z salda próbnego.

- Podczas przygotowywania końcowych rachunków spółki należy dokonywać korekt na zamykanie akcji, zaległych wydatków, dochodów z wyprzedzeniem itp.

- Pomaga w lokalizowaniu lub wykryciu błędów w momencie rzucania, publikowania i równoważenia. Po wykryciu błędu można go zweryfikować.

Metody przygotowania równowagi próbnej

- Metoda sum

- Metoda równowagi

- Metoda równowagi całkowitej spermy

Co to jest bilans?

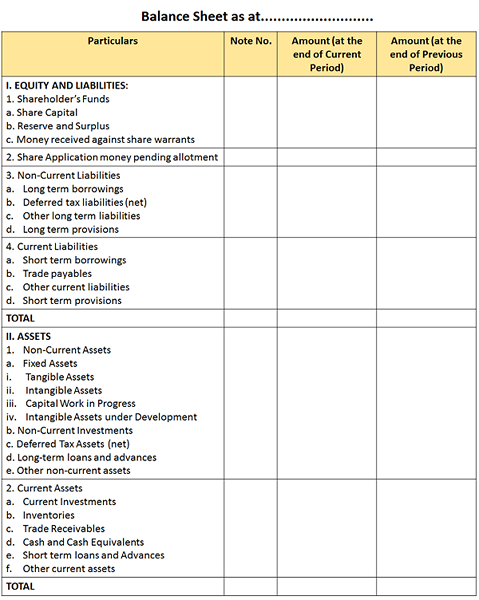

Bilans jest jak lustro firmy, ponieważ pokazuje status firmy w określonym terminie, na jednym spojrzeniu. Odzwierciedla aktywa - co jest właścicielem firmy i zobowiązań - co robi firma. Istnieją dwa formaty do prezentacji bilansu. Są - poziome lub pionowe.

Cechy bilansu

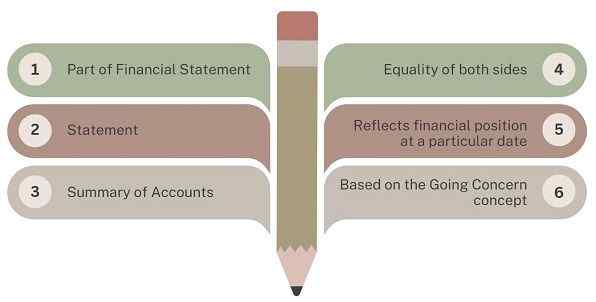

- Część sprawozdania finansowego: Bilans jest ważną częścią sprawozdania finansowego lub końcowego rachunku spółki.

- Oświadczenie: Bilans to oświadczenie, a nie konto. Dlatego nie używa prefiksu „do” lub „przez” na początku dowolnego elementu.

- Podsumowanie rachunków: Przedstawia podsumowanie otwartych i rzeczywistych kont, które są otwarte. Oznacza to, że składa się z tych rachunków, które nie są jeszcze zamknięte poprzez przeniesienie tego samego na rachunek handlowy i zysków i strat.

- Równość obu stron: Sumy zasobów i zobowiązań bilansu muszą być równe. Jeśli nie są równe, oznacza to, że występuje błąd, który wymaga rektyfikacji.

- Odzwierciedla pozycję finansową w danym terminie: Jak omówiono powyżej, bilans odzwierciedla pozycję finansową spółki w określonym dniu.

- Na podstawie koncepcji troski: Opiera się na koncepcji troski, co oznacza, że firma będzie kontynuować działalność w nadchodzącej przyszłości.

Dlaczego bilans jest oświadczeniem, a nie konto?

- Istnieje kilka powodów, dla których nie można powiedzieć, że bilans nie jest kontem księgowym. To są:

- Podczas gdy konto opiera się na wpisach do czasopisma, bilans nie zależy od wpisów do dziennika.

- Konto księgi zawiera niewielki opis wprowadzonych transakcji, dotyczący konta za okres. Jednak bilans nie ma takiego opisu.

- Oznaczamy górne lewe i prawe zakątki konta księgi jako dr. I Cr. Ale w ten sposób nie oznaczamy bilansu.

- Zgodnie z systemem podwójnego wejścia, zasoby i zobowiązania po boleńce są równe. Jednak dwie strony konta rzadko wybiegi. I dlatego równoważenie jest tam, gdzie jest to wymagane.

Cele bilansu

- Określenie charakteru i wartości aktywów biznesowych.

- Ustalenie charakteru i ilości zobowiązań zewnętrznych

- Identyfikacja pozycji wypłacalności finansowej przedsiębiorstwa. Mówi się, że firma jest rozpuszczalnikiem, gdy jej aktywa są więcej niż zobowiązania.

- Określenie prawidłowej pozycji finansowej spółki w określonym momencie.

Format

Funkcje bilansu

- Bilans wskazuje wartość zamknięcia zasobów i obowiązków firmy na koniec roku budżetowego.

- Ułatwia obliczenie kapitału obrotowego i kapitału zatrudnionego przez spółkę.

- Za pomocą dostępnych danych z bilansu siła finansowa firmy można łatwo zmierzyć.

- Bilans podaje użytkownikom ważne informacje, które pomagają w decydowaniu o przyszłości z wyprzedzeniem.

Kluczowe różnice między bilansem próbnym a bilansem

- Bilans to oświadczenie, które co roku przygotowuje firma do przedstawienia aktywów, zobowiązań i kapitału własnego w określonym dniu.

- Saldo próbne przedstawia salda wszystkich rachunków księgi. W porównaniu z bilansem przedstawia pozycję aktywów i zobowiązań spółki w danym terminie.

- Celem przygotowania równowagi próbnej jest zweryfikowanie arytmetycznej dokładności książek rachunków. Z drugiej strony spółka przygotowuje bilans do zademonstrowania pozycji finansowej spółki, w danym dniu.

- Bilans próbny pokazuje zapasy otwierające dla okresu jako saldo. I odwrotnie, bilans pokazuje saldo zamykania zapasów jako aktywów.

- Przygotowanie bilansu jest obowiązkowe. Natomiast przygotowanie równowagi próbnej jest według własnego uznania zarządu firmy. W rzeczywistości, jeśli nie ma wątpliwości co do poprawności transakcji opublikowanych w książkach, firma może pominąć przygotowanie salda próbnego.

- Ogólnie rzecz biorąc, firma przygotowuje saldo próbne pod koniec miesiąca lub pod koniec okresu rachunkowości, i.mi. Firma przygotowuje ją zgodnie z wymogiem podmiotu. Z drugiej strony bilans jest przygotowywany dopiero pod koniec okresu rachunkowości.

- Bilans jest integralną częścią sprawozdania finansowego, podczas gdy saldo próbne nie jest częścią sprawozdania finansowego.

- Równowaga próbna jest przygotowywana po opublikowaniu transakcji do księgi. Podczas gdy przygotowanie bilansu odbywa się po przygotowaniu rachunku handlowego i zysków i strat.

- Bilans korporacji jest drukowany i publikowany, podczas gdy saldo próbne nie jest drukowane ani publikowane.

Podobieństwa

- Przede wszystkim są to oświadczenia, a nie rachunki. Tak więc nie wprowadzamy elementów z prefiksem „do” lub przez '

- Oba te stwierdzenia są przygotowywane zgodnie z saldami rachunków księgi.

- Ponadto są przygotowywane w określonym terminie.

- Śledzą tylko te konta, które mają saldo zamknięcia. Stąd wszystkie te rachunki, których strony debetowe i kredytowe są równe, nie są przenoszone do żadnego z dwóch.

Wniosek

Przede wszystkim firmy muszą przygotować bilans. Ponadto podpis audytorów jest niezbędny w przypadku firm. Przeciwko przygotowanie równowagi próbnej wcale nie jest obowiązkowe. Dlatego firmy mogą przygotować równowagę próbną zgodnie z ich wymogami. Natomiast firma przygotowuje bilans w danym terminie, który zwykle znajduje się na koniec roku rachunkowości.

- « Różnica między rachunkowością ręczną i skomputeryzowaną

- Różnica między nominalnym PKB a prawdziwym PKB »