Różnica między fakturą podatkową a fakturą detaliczną

- 4004

- 719

- Maksym Cieślik

Faktury są ważnym instrumentem stosowanym w codziennych operacjach firmy, która działa jako dowód transakcji. Ogólnie rzecz biorąc, istnieją dwa rodzaje faktur - podatek i sprzedaż detaliczna. Faktura podatkowa może być rozumiane jako faktura wydana przez jednego zarejestrowanego sprzedawcę do drugiego, podczas sprzedaży. I odwrotnie, Faktura detaliczna Wydana jest również faktura sprzedaży, sprzedaż jest dokonywana dla konsumenta końcowego.

Faktury są ważnym instrumentem stosowanym w codziennych operacjach firmy, która działa jako dowód transakcji. Ogólnie rzecz biorąc, istnieją dwa rodzaje faktur - podatek i sprzedaż detaliczna. Faktura podatkowa może być rozumiane jako faktura wydana przez jednego zarejestrowanego sprzedawcę do drugiego, podczas sprzedaży. I odwrotnie, Faktura detaliczna Wydana jest również faktura sprzedaży, sprzedaż jest dokonywana dla konsumenta końcowego.

Głównym celem wydawania faktury podatkowej jest skorzystanie z ulgi podatkowej. Z drugiej strony faktura detaliczna jest wydawana w celu zwrócenia się do klienta o dokonanie płatności za dostarczone towary lub świadczone mu usługi. Pracując nad faktury różnego rodzaju, należy znać różnicę między fakturą podatkową a fakturą detaliczną.

Treść: faktura podatkowa vs faktura detaliczna

- Wykres porównania

- Definicja

- Kluczowe różnice

- Podobieństwa

- Wniosek

Wykres porównania

| Podstawa do porównania | Faktura podatkowa | Faktura detaliczna |

|---|---|---|

| Oznaczający | Faktura podatkowa to faktura wydana przez zarejestrowanego dealera nabywcy, pokazującą kwotę podatku. | Faktura detaliczna to faktura wydana przez sprzedawcę kupującemu za kwotę należną wobec sprzedanych mu towarów. |

| Cel | Korzystanie z ulgi podatkowej naliczania | Prośba o zapłatę |

| Wydano, kiedy | Towary są sprzedawane w celu odsprzedaży. | Towary są sprzedawane najwyższej konsumentowi. |

| Numer identyfikacji podatku nabywcy | Tak | NIE |

| Przygotowany | Tryplikat | Duplikować |

Definicja faktury podatkowej

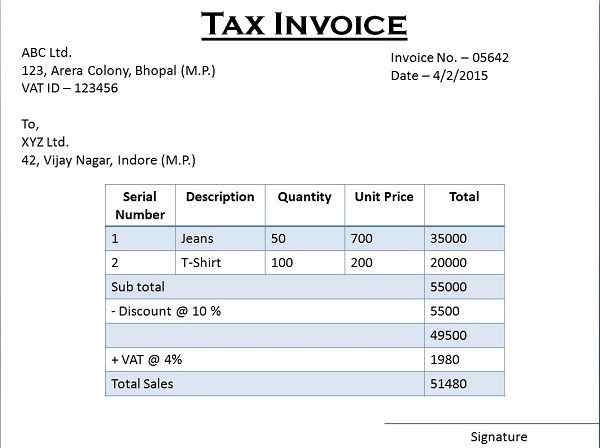

Dokument prawny wydany przez zarejestrowanego dealera (sprzedawcę) w przypadku sprzedaży innym zarejestrowanym dealerowi (nabywcy), który nie jest konsumentem, jest znany jako faktura podatkowa. Faktura powinna być utworzona w trzech powtórzeniach i.mi. oryginał dla kupującego, a sprzedawca zachowuje resztę.

Faktura podatkowa odgrywa znaczącą rolę w systemie podatkowym dowolnego kraju jako faktury wydania dealera, za uznanie transakcji. Pod koniec roku budżetowego musieli przedstawić szczegóły tych faktur odpowiednim organom podatkowym. Jest to więc ważne narzędzie używane przez rząd w celu uniknięcia uchylania się od podatków.

Typowa faktura podatkowa wygląda jak obraz podany powyżej. Faktura podatkowa może składać się z następujących szczegółów:

- Numer faktury

- Data wydania faktury.

- Nazwa i adres sprzedawcy

- Nazwa i adres kupującego

- Numer identyfikacji podatku (TIN)

- Ilość

- Cena jednostkowa

- Całkowita kwota

- Podatek

- Podpis upoważnionego sygnatariusza

Definicja faktury detalicznej

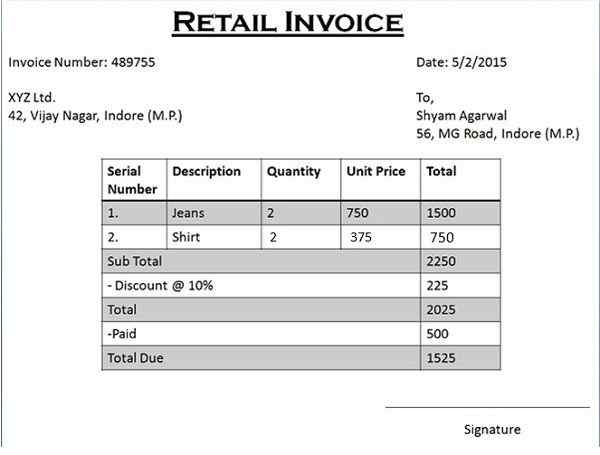

Instrument komercyjny wydany przez sprzedawcę nabywcy I.mi. Użytkownik końcowy towarów jest znany jako faktura detaliczna. Faktura jest tworzona w duplikat, i.mi. Oryginał dla kupującego i kopia dla sprzedawcy. Służy do żądania płatności od nabywcy. Faktura detaliczna może być również wydawana z powodu sprzedaży międzypaństwowej lub sprzedaży niezarejestrowanym dealerowi.

Typowa faktura detaliczna może wyglądać jak obraz podany powyżej. Możesz znaleźć następujące szczegóły dotyczące faktury detalicznej:

- Numer faktury

- Data wydania faktury

- Szczegóły kupującego

- Szczegóły sprzedawcy

- Ilość

- Cena jednostkowa

- Całkowita kwota

- Rabat (jeśli taki)

- Podpis sprzedawcy lub jego autoryzowanego agenta

Kluczowe różnice między fakturą podatkową a fakturą detaliczną

Różnica między fakturą podatkową a fakturą detaliczną podano w następujący sposób:

- Faktura podatkowa implikuje fakturę przygotowaną i wyemitowaną przez zarejestrowanego dealera nabywcy w celu wykazania kwoty płatnej podatku. W tej chwili faktura detaliczna jest fakturą przygotowaną i wydaną przez sprzedawcy kupujące.

- Gdy towary są sprzedawane w celu „odsprzedaży” - wystawiana jest faktura podatkowa, podczas gdy towary są sprzedawane na fakturę detaliczną konsumentów końcowych.

- Faktura podatkowa jest w stanie skorzystać z ulgi podatkowej (kredyt na dane wejściowe, i.mi. Podatek już zapłacony w momencie zakupu), w przeciwieństwie do faktury detalicznej, która jest po prostu wnioskiem o płatność.

- Faktura podatkowa zawiera numer identyfikacyjny podatku zarówno nabywcy, jak i sprzedawcy, ale faktura detaliczna zawiera tylko numer identyfikacyjny podatku Sprzedawcy.

- Faktura podatkowa jest przygotowywana w trzech powtórzeniach, w której oryginalne i zduplikowane kopie pozostają z nabywcą i sprzedawcą, który ma trzecią kopię. Przeciwnie, faktura detaliczna jest przygotowywana w duplikat.

Podobieństwa

- Instrumenty nie do negocjacji

- Pokazuje kwotę płatną

- Opis kupującego i sprzedawcy

Wniosek

Zatem wyżej wymienione punkty wyjaśniają różnice między fakturą podatkową a fakturą detaliczną (sprzedaż), w świadomy sposób. Obowiązkiem każdego zarejestrowanego dealera jest wydawanie faktur podatkowych w momencie sprzedaży. Tutaj zarejestrowany dealer oznacza sprzedawcę zarejestrowanego na podstawie dowolnego podatku „Ustawa”, podczas gdy jeśli dealer nie jest zarejestrowany, faktura detaliczna jest wydawana przez niego.