Różnica między zaplanowanymi bankami a bankami bez zaplanowanej

- 4863

- 390

- Łukasz Kalisz

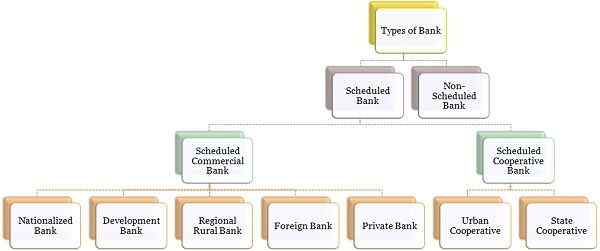

Banki implikuje instytucję finansową, która przyjmuje depozyty publiczne i rozszerza kredyt na tych, którzy go potrzebują. Są znaczącą częścią systemu finansowego, który pomaga w ogólnym rozwoju gospodarczym. Są one szeroko zaklasyfikowane zgodnie z zaplanowanymi i nieplanowanymi bankami w Indiach regulowanych na podstawie ustawy o rozporządzeniu bankowym z 1949 r., Które Zaplanowane banki obejmują wszystkie banki komercyjne, takie jak znacjonalizowane, zagraniczne, rozwój, spółdzielnie i regionalne banki wiejskie.

Banki implikuje instytucję finansową, która przyjmuje depozyty publiczne i rozszerza kredyt na tych, którzy go potrzebują. Są znaczącą częścią systemu finansowego, który pomaga w ogólnym rozwoju gospodarczym. Są one szeroko zaklasyfikowane zgodnie z zaplanowanymi i nieplanowanymi bankami w Indiach regulowanych na podstawie ustawy o rozporządzeniu bankowym z 1949 r., Które Zaplanowane banki obejmują wszystkie banki komercyjne, takie jak znacjonalizowane, zagraniczne, rozwój, spółdzielnie i regionalne banki wiejskie.

Z drugiej strony, Banki nieplanowane to banki, które nie są zgodne z normami określonymi przez Bank Rezerw Indii (RBI). W tym artykule Fragment możesz znaleźć wszystkie istotne różnice między bankami zaplanowanymi i nieplanowanymi w Indiach.

Treść: zaplanowany bank vs nie zaplanowany bank

- Wykres porównania

- Definicja

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Zaplanowane banki | Banki nieplanowane |

|---|---|---|

| Oznaczający | Zaplanowane banki to korporacja bankowa, której minimalny opłacony kapitał wynosi Rs. 5 lakhs i nie szkodzi interesowi deponentów. | Banki nieplanowane to banki, które nie są zgodne z zasadami określonymi przez Bank Rezerw Indii lub mówią, że banki, które nie należą do kategorii zaplanowanych banków. |

| Drugi harmonogram | Wymienione w drugim harmonogramie. | Niepleceni w drugim harmonogramie. |

| Wskaźnik rezerwy gotówkowej | Utrzymywane z RBI. | Utrzymywane ze sobą. |

| Pożyczanie | Zaplanowane banki mogą pożyczać pieniądze z RBI na regularne cele bankowe. | Banki nieplanowane nie mogą pożyczać pieniędzy od RBI na regularne cele bankowe. |

| Zwroty | Do okresowego składania. | Brak takiego postanowienia składania okresowych zwrotów. |

| Członkowie Clearing House | Może stać się członkiem Clearing House. | Nie może zostać członkiem Clearing House. |

Definicja zaplanowanego banku

Zaplanowane banki jako nazwa sugerują banki, które są uwzględnione w drugim harmonogramie ustawy o Banku Rezerw Indii (RBI), 1934. Aby zakwalifikować się jako zaplanowany bank, bank powinien być zgodny z następującymi warunkami:

- Całkowita minimalna wartość opłaconego kapitału i rezerwy musi wynosić Rs. 5 lacs.

- Bank wymaga spełnienia banku centralnego, że jego sprawy nie są przeprowadzane w sposób, który wyrządza szkodę interesowi deponentów.

- Bank musi być korporacją, a nie przedsiębiorstwem lub firmą partnerską.

Zaplanowane banki mają pewne prawa, takie jak:

- Prawo do otrzymania zakładu refinansowania z banku Apex

- Uprawnienie do obiektu klatki piersiowej walutowej.

- Prawo do zostania członkami Clearing House

Są one jednak zobowiązane do wypełnienia niektórych obowiązków, takich jak utrzymanie średniego dziennego salda CRR (wskaźnik rezerwy gotówkowej) z bankiem centralnym według stawek określonych przez niego. Dodaj do tego; Banki te muszą składać zwroty w regularnych odstępach czasu, do banku centralnego podlegającego ustawie o zasadach Reserve Bank of India z 1934 r. I Ustawa o przepisach bankowych, 1949.

Rodzaje banków

Definicja banku nieplanowanego

Nieplanowany bank odnosi się do banków, które nie są wymienione w drugim harmonogramie Reserve Bank of India.

W drobniejszych kategoriach banki, które nie są zgodne z przepisami określonymi przez bank centralny, w rozumieniu ustawy o Banku Rezerw Indii, 1934 lub zgodnie z określonymi funkcjami itp. lub zgodnie z wyrokiem RBI, nie są w stanie służyć i chronić interesy deponatora, są znane jako banki nieplanowane.

Banki nieplanowane są również zobowiązane do utrzymania wymogu rezerwy gotówkowej, nie z RBI, ale ze sobą. To są lokalne banki.

Kluczowe różnice między bankiem zaplanowanym i nieplanowanym

Różnicę między bankami zaplanowanymi i nieplanowanymi można wyraźnie wyciągnąć w następujących lokalizacjach:

- Korporacja bankowa, której opłacony kapitał to Rs. 5 LAC lub więcej i nie szkodzi odsetkom deponentów, nazywa się zaplanowany bank. W przeciwieństwie do banków nieplanowanych to banki, które nie są w stanie przestrzegać postanowienia RBI, dla zaplanowanych banków.

- Zaplanowane banki są objęte drugim harmonogramem banku rezerw, podczas gdy banki nieplanowane są bankami, które nie są objęte drugim harmonogramem banku rezerwowego.

- Zaplanowane banki muszą utrzymać rezerwy gotówkowe z RBI, według stawek określonych przez IT. Z drugiej strony bank niekwarte musi również zachować rezerwaty gotówkowe, ale tylko ze sobą.

- Zaplanowane banki mają prawo pożyczyć pieniądze z banku centralnego na regularne cele bankowe. I odwrotnie, banki nieplanowane nie są uprawnione do pożyczania pieniędzy z banku centralnego na regularne cele bankowe. Niemniej jednak w nienormalnych warunkach mogą poprosić bank centralny o zakwaterowanie.

- Zaplanowane banki muszą przedstawić okresowe zwroty do Banku Rezerw Indii. W przeciwnym razie nie ma takiego wymogu przekazywania okresowych zwrotów do banku centralnego, w przypadku banków nieplanowanych.

- Zaplanowane banki mają prawo zostać członkiem Clearing House, podczas gdy żaden taki obiekt nie jest dozwolony dla banków nieplanowanych.

Wniosek

Jeśli chodzi o przywileje, zaplanowane banki wyprzedzają banki nieplanowane. Zaplanowane banki otrzymują przekazy pieniężne przez biura Banku Rezerw Indii i jego agentów, za bezpłatne lub według stawek koncesji. Ponadto obiekty pożyczki przez bank centralny w sprawie przedłożenia dokumentów. Takie obiekty nie są przekazywane bankom nieklężowanym.

- « Różnica między bankiem komercyjnym a bankiem handlowym

- Różnica między naruszeniem praw autorskich a plagiatem »