Różnica między zarobkami zatrzymanymi a rezerwami

- 3802

- 1084

- Maksym Cieślik

Zatrzymane zarobki sugerują część zysków netto firm, które są przeznaczone i nie wypłacane jako dywidenda w celu ponownego zainwestowania w działalność lub spłacenie długu. Ale, rezerwy Czy ta część zysku, która jest przeznaczona na zaspokojenie potrzeb biznesowych w przyszłości lub w celu spełnienia przyszłych nieprzewidzianych nieprzewidzianych odpowiedzialności.

Zatrzymane zarobki sugerują część zysków netto firm, które są przeznaczone i nie wypłacane jako dywidenda w celu ponownego zainwestowania w działalność lub spłacenie długu. Ale, rezerwy Czy ta część zysku, która jest przeznaczona na zaspokojenie potrzeb biznesowych w przyszłości lub w celu spełnienia przyszłych nieprzewidzianych nieprzewidzianych odpowiedzialności.

Ryzyko i niepewność są częścią biznesu. Jako istoty ludzkie wszyscy oszczędzamy część naszych dochodów, aby pokryć nasze przyszłe potrzeby i nieprzewidziane. Podobnie, przedsiębiorstwa zachowują również część swoich dochodów jako zysków zatrzymanych lub rezerw. Robią to, aby pokryć nieznane straty lub zobowiązania, które mogą pojawić się w przyszłości.

Odnoszenie zysków w postaci zatrzymanych zysków lub rezerw ostatecznie zmniejsza kwotę zysku dostępną do dystrybucji wśród akcjonariuszy firmy. Poniżej wyjaśniliśmy różnicę między zarobkami zatrzymanymi a rezerwami.

Treść: Zatrzymane zarobki w porównaniu do rezerw

- Wykres porównania

- Jakie są zarobki zatrzymane?

- Definicja

- Punkty do zapamiętania

- Co to są rezerwy?

- Definicja

- Cechy

- Rodzaje

- Kluczowe różnice

- Podobieństwa

- Wniosek

Wykres porównania

| Podstawa do porównania | Zatrzymane zarobki | Rezerwy |

|---|---|---|

| Oznaczający | Zarobki zatrzymane są częścią dochodu netto spółki, który pozostaje po wypłaceniu dywidend akcjonariuszom. | Rezerwy odnosi się do funduszu, które przedsiębiorstwo tworzy w celu spełnienia nieprzewidzianych zobowiązań lub strat w przyszłości. |

| Cel | Aby ponownie zainwestować sumę w głównym biznesie. | Aby spełnić przyszłe straty lub zobowiązania. |

| Zysk w bieżącym roku | Dodane do zarobków zatrzymanych po wypłaceniu dywidend. | Firma przenosi pewien procent zysku na rezerwy co roku przed udzielaniem dywidendy. |

| Część | Zatrzymane zarobki | Nie jest częścią rezerw |

| Sklasyfikowany jako | Rezerwy kapitałowe i przychody | Brak dalszej klasyfikacji |

| Typ | Ogólny i specyficzny | Ogólny |

Jakie są zarobki zatrzymane?

Wszyscy wiemy, że spółka nie dystrybuuje wszystkich zysków, jaki zarabia swoim akcjonariuszom jako dywidendy. Firma utrzymuje część takich zarobków w biznesie do przyszłego wykorzystania. To właśnie nazywamy zarobkami zatrzymanymi. Jest to jedno z stałych źródeł finansów wewnętrznych dostępnych dla firmy. Nie ma żadnych wyraźnych kosztów, takich jak odsetki, dywidenda lub koszt pływania. Dlatego też to nazywamy Orywanie zysków. Obejmują jednak koszt alternatywny.

Ponadto, zysk dostępny za organie opiera się na wielu czynnikach. Czynniki te to zyski netto, polityka dywidendy i wiek przedsiębiorstwa. Firma zachowuje i reinwestuje w działalność w części zysku, która pozostaje niepokojąca wśród akcjonariuszy.

Jest to część zysku, który pozostaje po pokryciu wszystkich kosztów, czy to bezpośredni, czy pośrednio, podatki i dywidendy. Firma może wykorzystać tę kwotę do zakupu nowych aktywów lub promowania projektów badawczych i rozwojowych.

Definicja zarobków zatrzymanych

Zatrzymane zarobki odnoszą się do zgromadzonych zysków, które należą do akcjonariuszy, ale nie są do nich dystrybuowane. Zamiast tego firma zachowuje ją w celu reinwestowania go w firmie w celu dalszego rozszerzenia go lub na spotkanie.

Stąd stają się one kumulatywne zysków od czasu rozpoczęcia w czasie, gdy firma zachowuje zysk. Kolejnym terminem na zysk jest zysk lub nadwyżka.

Punkty, aby zwrócić uwagę

- Głównym celem utrzymywania zarobków zatrzymanych jest zapewnienie wypłacalności Spółki i spełnienie jakiejkolwiek przyszłej awaryjnej.

- Wzrasta, gdy firma generuje i zgłasza zarobki i zmniejsza się, gdy firma ponosi i zgłasza straty lub deklaruje dywidendy.

- Firma może ponownie zainwestować kwotę w swojej podstawowej działalności i uzyskać lukratywne zwroty w przyszłości.

- Stanowi podstawę do ekspansji i rozwoju firm.

- Rachunek zatrzymanych zysków zwiększa wartość rynkową akcji spółki.

Leczenie księgowe

Pojawia się na Bilans w Kapitał własny i zobowiązania sekcja pod głową Rezerwy i nadwyżka.

Przeczytaj także: Różnica między rezerwą a rezerwy

Co to są rezerwy?

Rezerwy są częścią zarobków, które właściciele są przeznaczane i utrzymują działalność do kilku celów. Cele obejmują:

- Pisanie fikcyjnych zasobów

- Dystrybucja dywidend, jeżeli firma nie zarabia w danym roku budżetowym.

- Zamówień i wymiana aktywów,

- Odkupienie obligacji lub akcji preferencyjnych,

- Problem bonusowy itp.

Ponadto głównym celem tworzenia rezerwy jest wzmocnienie statusu finansowego spółki za jej wieczną sukcesję w przyszłych latach.

Definicja rezerw

Rezerwy odnoszą się do kwoty powstrzymanej od zysku za pokrycie nieznanych wydatków lub strat oraz spełnienie przyszłych niepewności i nieoczekiwanych nieprzewidzianych nieprzewidzianych. W tym celu firma tworzy osobne konto.

Punkty, aby zwrócić uwagę

- Nie odzwierciedla żadnych kosztów ani strat. Nie jest on również obciążony rachunkiem zysku i strat ani wyciągu zysku lub strat.

- Nie zmniejsza zysku netto przedsiębiorstwa. Raczej zmniejsza ilość podzielnych zysków.

- Jest to przywłaszczenie zysku, ale firma pokazuje go jako pozycję zawłaszczenia zysku.

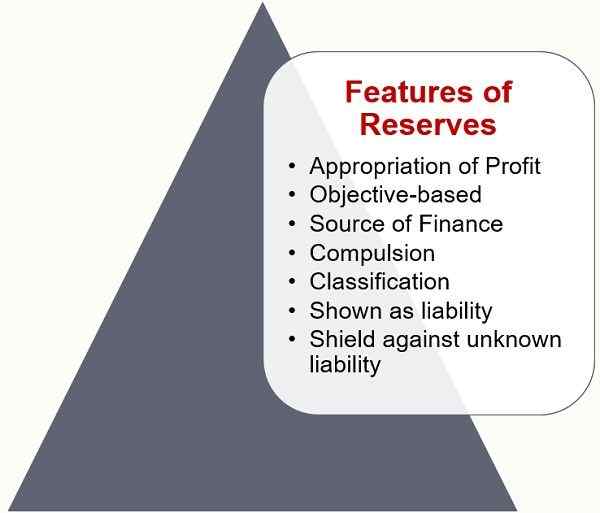

Cechy rezerw

- Przywłaszczenie zysku: Rezerwy są składnikiem zarobionego dochodu przedsiębiorstwa. Stąd jest tworzony tylko z zysków. I tak, jeśli istnieje strata w biznesie, rezerwy nie są tworzone.

- Oparte na celu: Firma nie tworzy rezerw dla jakiejkolwiek znanej odpowiedzialności lub odszkodowania. Zamiast tego firma utrzymuje to za nieznane zobowiązania i rekompensatę za straty.

- Źródło finansów: Rezerwy są wewnętrznym źródłem finansów. Stąd zysk jest utrzymywany jako kapitał, a nie dystrybuowany jako dywidendy.

- Przymus: Tworzenie rezerw nie jest obowiązkowe przez prawo. Chociaż zgodnie z przeniesieniem przepisów rezerwowych, wspólne spółki akcje muszą stworzyć określoną kwotę rezerw z zysku. Ale muszą to zrobić przed rozmieszczeniem dywidend.

- Klasyfikacja: Rezerwy są klasyfikowane na podstawie celów, dla których firma je tworzy.

- Pokazane jako odpowiedzialność: Rezerwy pojawiają się po stronie zobowiązań bilansu. Ponieważ zysk jest wynikiem inwestycji dokonanej przez inwestorów w firmę. Ta sama logika dotyczy rezerw. Dlatego rezerwy pojawiają się po stronie zobowiązań bilansu.

- Tarcza przed nieznaną odpowiedzialnością: Rezerwy zapewniają ochronę przedsiębiorstwom. Służy również jako wsparcie dla nieznanych zobowiązań.

Rodzaje rezerw

Rezerwy przychodów

Firma może tworzyć rezerwy przychodów z zysków przychodów przedsiębiorstw. Tutaj zysk przychodów oznacza czerpanie zysków ze sprzedaży towarów i usług.

- Określone rezerwy: Rezerwy dokonane z zysków przychodów w określonym celu. Może to obejmować rezerwę wyrównania dywidendy, rezerwę odkupienia dywidendy i tak dalej.

- Rezerwy ogólne: Celem tworzenia tych rezerw jest wzmocnienie pozycji finansowej firmy. Ma również na celu zapewnienie dostępności funduszy na wszelkie przyszłe awaryjne lub wydatki. Ponadto alternatywną nazwą tych rezerw to bezpłatne rezerwy. Jest tak, ponieważ wykazują zysk, który jest swobodnie dostępny do dystrybucji.

Rezerwy kapitałowe

Tworzenie rezerw z zysków kapitałowych. Teraz musisz się zastanawiać, w jaki sposób firma zarabia zyski kapitałowe? Cóż, firma zarabia na zyskach kapitałowych:

- Zysk w sprzedaży środków trwałych

- Zyski przed wejściem

- Premia w kwestii akcji lub litrów

- Zyski z odkupienia obligacji lub przepadku akcji

- Nadwyżka przeszacowania środków trwałych lub zobowiązań

- Kwota przeniesiona do rezerwy odkupu kapitału w sprawie umorzenia akcji.

Przeczytaj także: Różnica między rezerwą przychodów a rezerwą kapitałową

Kluczowe różnice między zarobkami zatrzymanymi i rezerwami

- Rezerwy to część zarobków, wpływów lub nadwyżki podmiotu biznesowego, które kierownictwo firmy wyróżnia się z jakiegokolwiek powodu. I odwrotnie, zarobki zatrzymane to część zarobionej zysków firmy, którą firma utrzymuje i gromadzi w firmie w celu wykorzystania w przyszłości.

- Celem utrzymywania pieniędzy jako zarobków zatrzymanych jest reinwestowanie sumy w głównym biznesie w celu uzyskania lukratywnych zwrotów. Poprawia także wyniki finansowe firmy. W porównaniu z rezerwami mają na celu spełnienie przyszłych nieprzewidzianych sytuacji, strat i zobowiązań.

- Dodajemy część zysku bieżącego roku do zysków zatrzymanych po wypłaceniu dywidend. Natomiast firma przenosi pewien procent zysku bieżącego roku na rezerwy co roku.

- Rezerwy są częścią zatrzymanych zarobków, tj.mi. Rozsądna część zatrzymanych zarobków jest przechowywana jako rezerwat.

- Podczas gdy rezerwy są klasyfikowane jako rezerwy kapitałowe i rezerwy przychodów, nie ma dalszej klasyfikacji zarobków zatrzymanych.

- Rezerwy mogą być ogólne lub konkretne. Ale zarobki zatrzymane są zawsze ogólne.

Podobieństwa

Zarobki i rezerwy zatrzymane są częścią funduszu akcjonariusza. Ponadto pojawiają się pod rezerwą głowy i nadwyżką. Pomagają w zwiększeniu stabilności finansowej firmy. Ułatwia także obejmowanie przyszłych niepewności i strat. Ponadto zwiększają wartość netto i promują stabilność finansową.

Wniosek

Podsumowując, zarobki zatrzymane odnoszą się do części zysku, która jest przeznaczona na nie płacenie jako dywidendy, ale w celu reinwestycji lub spłaty długu. Podczas gdy ta część zarobków, wpływy lub nadwyżka przedsiębiorstwa zawłaszczonego przez kierownictwo jest zastrzeżona. Ustawa o spółkach wymaga przeniesienia określonej części zysku w rezerwach.