Różnica między okresem i wieczystą

- 4046

- 810

- Pelagia Radomski

Każde środowisko biznesowe, w którym towary fizyczne są kupowane lub sprzedawane, wymaga systemu zarządzania zapasami. W praktykach księgowych istnieją dwa systemy do zarządzania zapasami: system okresowy i system wieczny.

Jaki jest system okresowy?

Okresowy system zapasów opiera się na liczeniu akcji fizycznych w celu ustalenia kosztów sprzedanych towarów i zapasów pod ręką; Wpisy księgi głównej są dokonywane okresowo. Ponieważ okresowy system zapasów wymaga fizycznego zapasów w celu ustalenia towarów pod ręką, nadaje się do użytku z niewielkimi ilościami zapasów.

Aby określić wartość towarów dostępnych w sprzedaży, weź zapasy otwierające + zakupy. Aby określić koszty sprzedanych towarów, wykorzystaj koszty towarów dostępnych do sprzedaży - zamykanie zapasów.

W tym okresie można dokonać wielu zakupów, ale akcje będą wykonywane tylko kilka razy na okres. Istnieje kilka wad korzystania z systemu okresowego:

- System nie nadaje się do dużych zakupów zapasów.

- W dowolnym momencie dostępnych jest niewiele informacji dotyczących zapasów.

- Pomiędzy zapasami poziomy zapasów należy oszacować, a szacunki często różnią się od zapasów pod ręką.

- Przestarzałe zapasy i straty nie są uwzględniane do końca okresu.

Jaki jest system wieczny?

Perpetual Inventory System to metoda rachunkowości dla firm przenoszących duże ilości zapasów. Konta zapasów są stale aktualizowane przy zakupie lub sprzedaży zapasów. Rejestrowany jest również inny ruch w magazynie, taki jak przestarzały lub uszkodzony zasob.

Właściwie zarządzany system wieczny zapewni użytkownikowi dokładne dane dotyczące zapasów pod ręką i kosztami sprzedanych towarów. Od czasu do czasu wymagana będzie fizyczna liczba zapasów, aby ustalić, czy zapasy zostały skradzione, czy uszkodzone. Zapewni to, że wartości w księgach są prawdziwym odzwierciedleniem rzeczywistego dostępnego zapasów.

Różnica między okresem i wieczystą

-

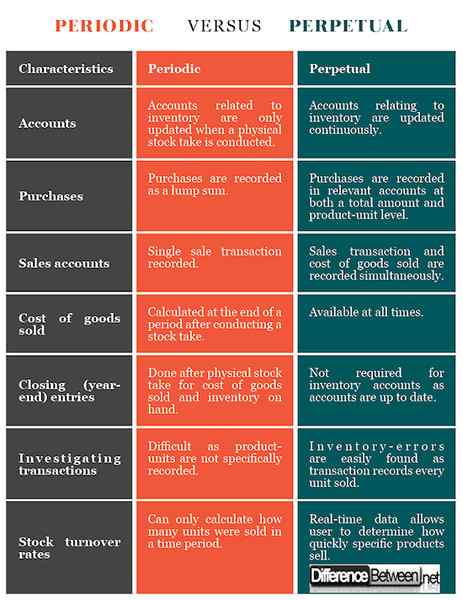

Rachunki okresowych i wiecznych

System okresowy rejestruje tylko koszt sprzedawanych towarów po przeprowadzeniu fizycznego zapasów i dokonaniu wpisów do dziennika ogólnego; System wieczny stale aktualizuje konta związane z zapasami przez cały czas w okresie rachunkowości.

-

Zakupy zaangażowane w okresowe i wieczne

W przypadku systemu okresowego jedno wejście do zakupów (aktywów) za całkowitą kwotę zakupu jest dokonywana podczas zakupu zapasów. Poszczególne jednostki magazynowe nie są rejestrowane na żadnych kont opartych na przedmiotach.

System wieczny rejestruje całkowitą kwotę zakupionych zapasów, oprócz rejestrowania kwoty jednostek zakupionych poszczególnych przedmiotów. Transakcja może być zarejestrowana na koncie gotowego lub rachunku surowców.

-

Rachunki sprzedaży okresowych i wiecznych

Podczas korzystania z systemu okresowego dokonuje się pojedynczego wpisu, gdy sprzedawane są towary odzwierciedlające kwotę sprzedaży. Dwie transakcje są rejestrowane podczas korzystania z systemu wieczystego, pierwszy odzwierciedla kwotę sprzedaży, a drugi wpis odzwierciedla koszt sprzedanych towarów.

-

Koszt sprzedanych towarów

System okresowy oblicza koszt sprzedanych towarów, gdy nastąpi zapas, stosując obliczenia wyjaśnione powyżej. Następnie jedna kwota jest wprowadzana do książek w celu odzwierciedlenia całkowitej kwoty zapasów sprzedanych w tym okresie.

System wieczny aktualizuje koszty sprzedawanych towarów za każdym razem, gdy jest dokonywana sprzedaż, co powoduje zmiany w czasie rzeczywistym.

-

Zamknięcie wpisów w okresie okresowym i wiecznym

W przypadku okresowych wpisów do zamykania systemu są wprowadzane w celu pokazania całkowitego kosztu sprzedanych towarów i określenia zapasów pod ręką. Natomiast system wieczny stale aktualizuje rachunki, dlatego nie są wymagane żadne wpisy do rentowności zapasów.

-

Badanie transakcji w okresie okresowym i wiecznym

System okresowy, który nie rejestruje transakcji na poziomie jednostki, utrudnia zbadanie, które transakcje zawierają błędy dotyczące zapasów; System wieczny rejestruje każdą jednostkę zapasów na transakcję, umożliwiając w ten sposób zidentyfikowanie błędów popełnianych w odniesieniu do zapasów.

-

Stawki obrotu zapasów w okresie okresowym i wiecznym

Wskaźniki finansowe są ważne, aby ustalić, jak skutecznie sobie radzi produkt i jak długo zajmuje sprzedaż konkretnej pozycji (stopa obrotu zapasów).

System okresowy nie pozwala na obliczenia stawki obrotu zapasów, ponieważ rejestruje tylko towary sprzedawane w ustalonych odstępach; Zatem można podać tylko przegląd stwierdzający, że od czasu ostatniego zapasu sprzedano pewną ilość przedmiotów, nie biorąc pod uwagę produktów, które mogły zostać skradzione lub stały się przestarzałe.

Natomiast system wieczny z dokładnymi danymi zapasowymi pozwala użytkownikowi łatwo obliczyć szybkość obrotu zapasów dla dowolnego elementu zapasów. To daje wyraźny obraz sukcesu produktów.

Okresowe vs. Perpetual: Chart porównawcza

Podsumowanie okresu VS. Wieczny

- System okresowy dotyczy małych kwot zapasów; System wieczny jest najlepszy dla dużych kwot zapasów.

- System okresowy jest aktualizowany przez fizyczne zapasy; System wieczny jest aktualizowany w sposób ciągły.

- System okresowy opiera się na całkowitych kwotach na okres; System wieczny rozważa indywidualne transakcje.

- System okresowy dostarcza danych z perspektywy czasu, podczas gdy system wieczny zapewnia dane w czasie rzeczywistym.

- « Różnica między Wedami i Upaniszadami

- Różnica między finansami publicznymi a finansami prywatnymi »