Różnica między kosztem krańcowym a średnim kosztem

- 1551

- 431

- Pani — Jóźwiak

Co to jest koszt marginalny?

Koszt krańcowy to wzrost całkowitego kosztu w wyniku wzrostu w jednostce produkcyjnej lub w kategoriach matematycznych, jest to pierwszy zróżnicowany iloraz całkowitej funkcji kosztu. Można to wyrazić jako częściową pochodną zmiany całkowitych kosztów i zmienności jednej jednostki produkcji.

Przydatne jest przy użyciu krańcowych kosztów, aby sprawdzić wygodę prędkości produkcji firmy na wiele poziomów produkcji:

- Prawo rosnących zwrotów oznacza, że produkcja wzrasta bardziej wraz z wpływem jednej dodatkowej jednostki produkcji, a zatem krańcowym gradientem kosztów, ponieważ drugi pochodna kosztów krańcowych wynosi poniżej 0, a firma zmniejsza koszty krańcowe w wyniku produkcji.

- Drugim scenariuszem jest prawo ciągłych zwrotów, w których całkowita krzywa kosztów jest regularna, a zmiana produkcji utrzymuje ten sam koszt krańcowy, a krańcowy gradient kosztu jest równy 0.

- Prawo malejących zwrotów ma zastosowanie, gdy całkowita krzywa kosztów wynosi wypukła, a koszt krańcowy wzrasta monotonicznie, co jest dodatnim gradientem kosztów krańcowych, gdy wzrost produkcji.

Decyzja firmy o maksymalizacji zysku zależy znacznie, jeśli koszt krańcowy jest niższy niż cena produktu, zwiększając produkcję, dopóki koszt krańcowy będzie równy cenie.

Jaki jest średni koszt?

Średnie koszty reprezentują iloraz rzędnej i odciętą punktu na krzywej całkowitej. Nazwano go również jako koszt prędkości produkcji, gdzie mierzy koszt na jednostkę, biorąc pod uwagę stały koszt i koszty zmienne, podzielone na całkowitą produkcję.

Średni koszt można wyjaśnić w dwóch komponentach:

- Koszty zmienne: gdzie jest to uwzględnione jedynie koszty związane z prędkością produkcji.

- Łączne koszty: związane z inwestycjami wymaganymi w produkcji firmy, ale nie zależy to od prędkości produkcji.

Średni koszt rozpoczyna się w wyniku średniego kosztu stałego, z prędkością produkcji. Jednak wzrośnie, ponieważ wpływ stałych czynników ogranicza produkcję, ograniczając korzyści płynące z produkcji i wpływu całkowitego kosztu na jednostkę. Aby przejść od niższego średniego kosztu, firma wymaga zwiększenia stałych czynników produkcji, aby przejść do nowego niższego punktu, rozwijając ekonomię skali. W wyniku zachowania stałych i zmiennych kosztów średnia kształt kosztu jest utworzeniem.

Wykorzystanie średnich kosztów jest przydatne do zrozumienia całkowitych kosztów poniesionych przez firmę na podstawie jednostek produkcji. Każda prędkość produkcji ma cenę pokrycia kosztów i w zależności od ilości produkcji o najniższych cenach pokrycia kosztów to miejsce, w którym przedsiębiorstwo może sprzedawać bez generowania strat. Jeśli jednak firma szuka inwestycji zwrotnych, odpowiednia cena musi być równa średniemu kosztowi odzyskania stałych kosztów i zmiennych kosztów.

Różnica między kosztem krańcowym a średnim kosztem

- Decyzja o optymalizacji

Koszt marginalny

Maksymalizację zysku można uzyskać przy użyciu kosztów krańcowych, w których firma sprzedaje cenę powyżej bieżących kosztów i przyjmuje korzyści, a jej rent.

Średni koszt

Do celów decyzji produkcyjnych firma może zminimalizować swoje koszty, gdy średni koszt jest najniższy w wyniku pewnej ilości produkcji, co oznacza punkt, w którym firma jest bardziej wydajna produkcja z najniższym kosztem na jednostkę.

- Metoda obliczeniowa

Koszt marginalny

Koszt krańcowy jest wyrażany jako częściowa pochodna zmiany całkowitych kosztów w odniesieniu do zmiany jednostki produkcyjnej, jak pokazano w następujący sposób:

Średni koszt

Średni koszt jest obliczany jako suma kosztów stałych i zmiennych, podzielona na całkowitą produkcję, jak pokazuje następująco:

- Wraca do skali i kosztów

Koszt marginalny

Kiedy prędkość produkcji zaczyna rosnąć i rośnie zwrot, koszt krańcowy zaczyna się zmniejszać, a następnie zmieniać stałe zwroty w produkcji i kosztach krańcowych, a na koniec zmiany kosztów krańcowych, gdy skala produkcji wykazuje spadek zwrotów.

Średni koszt

Gdy prędkość produkcji zaczyna rosnąć bez obecności zwrotów skali, średni koszt zaczyna się zmniejszać, następnie zmień na stałe zwroty, gdy prędkość produkcji generuje minimalną wydajną skalę, a następnie zmieniać rosnące zwroty, gdy średni koszt jest większy niż koszt krańcowy.

- Dyskryminacja kosztów

Koszt marginalny

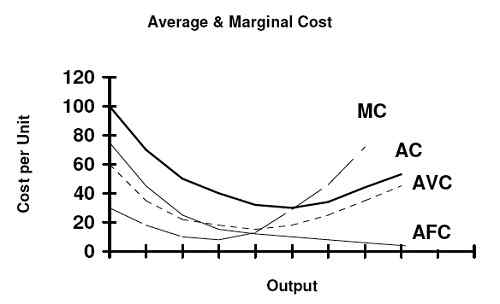

Koszt krańcowy obejmuje wszystkie koszty poniesione na wyprodukowanie jednej dodatkowej jednostki produktu firmy i nie można go rozróżnić w kosztach stałych lub zmiennych.

Średni koszt

Średnie koszty można oddzielić średnim kosztem zmiennym, gdzie obejmują koszty związane z prędkością produkcji i średnim kosztem stałym, gdzie obejmuje jedynie koszty niezwiązane z poziomem produkcji.

- Kształt krzywych

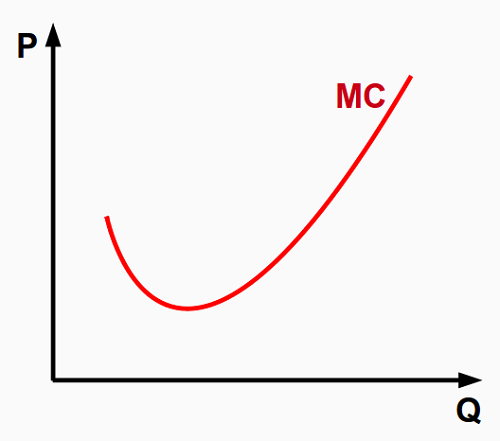

Koszt marginalny

Krzywa kosztów krańcowych jest wklęsła wraz ze wzrostem zwrotów, a następnie zmienia się na liniowy i gładki kształt w stałych zwrotach i na koniec na wypukłą, gdy koszty krańcowe wykazują rosnące zwroty.

Średni koszt

Średnia krzywa kosztów inicjuje spadek w wyniku spadku kosztów stały.

Koszt marginalny przeciw Średni koszt

| Koszt krańcowy jest poniżej średniego kosztu, zanim osiągną minimalną skalę wydajną | Średni koszt jest poniżej kosztu krańcowego po przekroczeniu minimalnej skali wydajnej | |

| Częściowa pochodna zmiany całkowitych kosztów w odniesieniu do zmienności w jednostce produkcyjnej: | Całkowita produkcja podzielona | |

| Kształt krzywej wklęsły i wypukły | Kształt krzywej w formie | |

| Kosztu krańcowego nie można oddzielić od części całkowitego kosztu | Średni koszt można podzielić na średni koszt zmienny i średni koszt stały | |

| Najlepsze kryterium decydowania o poziomach produkcji, gdy celem jest maksymalizacja zysków. | Najlepsze kryterium decydowania o poziomach produkcji, gdy cel jest minimalizowany koszty. |

Streszczenie:

- Marginalny i średni koszt odnosi się do teorii organizacji wyboru prędkości produkcji.

- Można osiągnąć minimalną wydajną skalę produkcji tam, gdzie koszt krańcowy i zmienny są równe.

- Koszt krańcowy to zmienność całkowitego kosztu w wyniku zmiany jednej jednostki produkcji.

- Średni koszt reprezentuje koszt na jednostkę, w tym stały i zmienny koszt wymagany do produkcji produktu.

- Średni koszt składa się w dwóch częściach, średni koszt zmienny i średni koszt stały.

- Firma może zdecydować ustalić cenę produktu jako równą średnią zmienną i nie ponosić strat, lub wybrać ustaloną cenę, w której równoważne jest średnie koszty odzyskania pełnych inwestycji kosztów stałych.

- Firma ma wybór prędkości wzrostu produkcji, o ile koszt krańcowy jest niższy do ceny sprzedaży produktu, a limit zbiega się, gdy oba koszty są równe.

- Najważniejsze charakterystyczne charakterystyki między kosztem krańcowym a średnim kosztem są odnoszą się do obliczeń i rozłączania między wyborem maksymalizowania zysku lub minimalizowania kosztów.