Różnica między LIFO i FIFO

- 3188

- 636

- Patrycy Ziółkowski

LIFO, jest formą zarządzania zapasami, w której otrzymany produkt lub materiał jest ostatnio spożywany, a zatem zapasy w ręku składają się z najwcześniejszej przesyłki. Z drugiej strony, FIFO to kolejna metoda zarządzania zapasami, w której otrzymany pierwszy materiał jest pierwszy, i.mi. Kwestia towarów odbywa się od najwcześniejszej działki, a zapasy w ręku obejmują najnowszą działkę.

LIFO, jest formą zarządzania zapasami, w której otrzymany produkt lub materiał jest ostatnio spożywany, a zatem zapasy w ręku składają się z najwcześniejszej przesyłki. Z drugiej strony, FIFO to kolejna metoda zarządzania zapasami, w której otrzymany pierwszy materiał jest pierwszy, i.mi. Kwestia towarów odbywa się od najwcześniejszej działki, a zapasy w ręku obejmują najnowszą działkę.

Zarządzanie zapasami jest trudnym zadaniem dla organizacji, które są całkowicie zorientowane na zapasy. W utrzymaniu zapasów stosuje się wiele metod. Metody to LIFO, FIFO, prosta średnia, zasob podstawowy i średnia ważona itp. Dochód spółki, rentowność, opodatkowanie i inne podobne czynniki zależą od metody wyceniania zapasów. Najczęściej LIFO i FIFO są używane przez firmy.

Przeczytaj podany artykuł, aby poznać różnice między metodą wyceny zapasów LIFO i FIFO.

Treść: LIFO vs FIFO

- Wykres porównania

- Definicja

- Kluczowe różnice

- Implikacja

- Wniosek

Wykres porównania

| Podstawa do porównania | LIFO | FIFO |

|---|---|---|

| Oznaczający | LIFO to technika wyceny zapasów, w której ostatnio otrzymane są akcje towarów. | FIFO to technika wyceny zapasów, w której pierwsza otrzymana pierwsza otrzymana akcja towarów jest pierwsza. |

| Zapas w ręku | Reprezentuje najstarsze zapasy | Reprezentuje najnowsze zapasy |

| Obecna cena rynkowa | Pokazane kosztem sprzedanych towarów | Pokazane przez koszt niesprzedanych zapasów |

| Ograniczenia | MSSF, nie zaleca użycia LIFO do wyceny zapasów w rachunkowości. | Brak takich ograniczeń |

| Inflacja | Podatek dochodowy pokazuje minimalną kwotę, gdy w gospodarce występuje inflacja. | W warunkach inflacyjnych podatek dochodowy wykazuje wyższą kwotę. |

| Deflacja | W przypadku deflacji pokazano większą kwotę podatku dochodowego. | Zmniejszony podatek dochodowy zostanie pokazany w warunkach deflacyjnych. |

Definicja LIFO

Ostatni, pierwszy Out lub LIFO, to metoda rozliczania wyceny zapasów. Ta metoda opiera się na założeniu, że ostatni element umieszczony w ekwipunku zostanie najpierw wyprzedany, tj.mi. Odwrotne kolejność chronologiczna zostanie wykonana w wyświetlaniu zapasów ze sklepów.

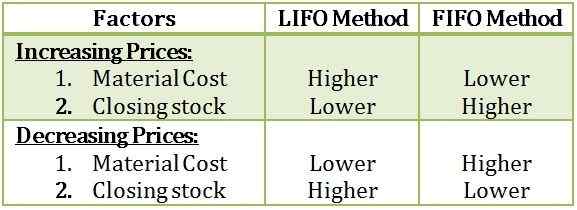

W momencie inflacji w gospodarce wartość niesprzedanych akcji będzie niska, podczas gdy wartość kosztów sprzedanych towarów będzie wysoka, co ostatecznie spowoduje również niski zysk i podatek dochodowy. Podczas gdy w warunkach deflacyjnych cały scenariusz zostanie odwrócony z powodu spadku ogólnego poziomu cen, co spowoduje wyższe zyski i podatek dochodowy.

Chociaż założenie jest nielogiczne i sprzeczne z przepływem zapasów w organizacji biznesowej. Z tego powodu metoda LIFO nie jest już przyjmowana do wyceny zapasów.

Definicja FIFO

Technika zarządzania aktywami, w której faktyczny problem lub sprzedaż towarów ze sklepów jest wykonana z najstarszej działki, jest znana jako pierwsza, pierwsza lub FIFO. Wynika to z porządku chronologicznego, ja.mi. Najpierw pozbywa się elementu umieszczonego w zapasie. Dlatego ta metoda wyceny zapasów jest uważana za najbardziej odpowiednią i logiczną. Stąd używane przez większość osób biznesowych w utrzymaniu swoich zapasów.

Jeśli towary zniknie z natury, wkrótce stanie się przestarzałe, więc korzystne byłoby, aby najwcześniejsze zapasy były traktowane najpierw, co minimalizuje ryzyko starzenia się. Dlatego resztki akcji w ręku ostatecznie pokażą najnowsze akcje, które są w obecnej cenie rynkowej.

Metoda jest uważana za najbardziej odpowiednią, gdy ceny nastąpi spadek, ponieważ koszty naliczane na produkcję będą wyższe niż koszt wymiany. Jeśli jednak ceny są wysokie, ten sam warunek zostanie odwrócony, w wyniku czego nie jest łatwo zamówić tę samą ilość materiałów bez posiadania wystarczających środków.

Kluczowe różnice między LIFO i FIFO

Punkty podane poniżej wyjaśniają podstawowe różnice między metodami wyceny inwentaryzacji LIFO i FIFO:

- Metoda wyceny zapasów, w której ostatnio otrzymany partia jest wydawana pierwsza, znana jest jako LIFO. FIFO to krótka forma na pierwszym miejscu, pierwszym, w którym zapasy wyprodukowane lub zakupione jako pierwsze, są usuwane lub wyprzedane pierwsze.

- W Lifo zapasy w ręku reprezentuje najstarsze zapasy, podczas.

- W Lifo koszt sprzedanych towarów (COG) pokazuje obecną cenę rynkową, podczas gdy w przypadku FIFO koszt niesprzedanych akcji pokazuje bieżącą cenę rynkową.

- Zgodnie z międzynarodowymi ramami sprawozdawczości finansowej metoda LIFO nie jest dopuszczalna dla wyceny zapasów, co nie jest w przypadku FIFO.

- Gdy istnieje trend inflacyjny w gospodarce kraju, LIFO pokaże prawidłowy zysk, a tym samym pomoże w oszczędności podatkowej. Jest to jednak przeciwne w FIFO.

- W FIFO utrzymywana jest niewielka liczba rekordów, w przeciwieństwie do LIFO.

Implikacja

Wniosek

Zarówno metody LIFO, jak i FIFO mają swoje zalety i wady. LIFO nie zawyża zysków, gdy ceny produktów rosną, ale w tej metodzie występują komplikacje. Z powodu irracjonalnych założeń LIFO nie jest obecnie używane, ponieważ najpierw zajmuje się najnowszym zapasem, co jest niesprawiedliwe, ponieważ najwcześniejsze zapasy stoją w kolejce. FIFO jest bardzo proste do zrozumienia, a także do obsługi. Pokazuje prawidłowy obraz, gdy następuje spadek ceny

- s towarów.