Różnica między Journal a Ledger

- 2191

- 638

- Salwator Słowiński

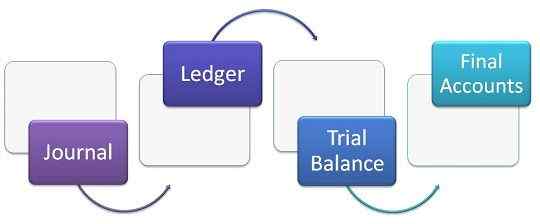

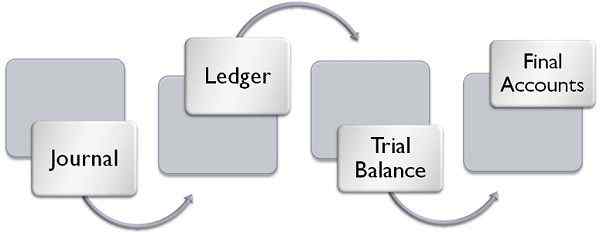

System podwójnego wejścia księgowego mówi, że każda transakcja wpływa na dwa konta. Istnieje właściwa procedura rejestrowania każdej transakcji finansowej w tym systemie, zwanym procesem rachunkowości.Proces rozpoczyna się od czasopisma, a następnie Ledger, Bilans próbny i konta końcowych. Journal and Ledger to dwa filary, które tworzą bazę do przygotowywania konta końcowych. Dziennik to książka, w której wszystkie transakcje są rejestrowane natychmiast, gdy mają miejsce, która jest następnie klasyfikowana i przenoszona na zaniepokojone konto znane jako Księga główna.

System podwójnego wejścia księgowego mówi, że każda transakcja wpływa na dwa konta. Istnieje właściwa procedura rejestrowania każdej transakcji finansowej w tym systemie, zwanym procesem rachunkowości.Proces rozpoczyna się od czasopisma, a następnie Ledger, Bilans próbny i konta końcowych. Journal and Ledger to dwa filary, które tworzą bazę do przygotowywania konta końcowych. Dziennik to książka, w której wszystkie transakcje są rejestrowane natychmiast, gdy mają miejsce, która jest następnie klasyfikowana i przenoszona na zaniepokojone konto znane jako Księga główna.

Journal jest również znany jako Book of Primary Entry, która rejestruje transakcje w porządku chronologicznym. Z drugiej strony Legder, a także znany jako główna książka implikuje zestaw rachunków, w których śledzone są podobne transakcje, dotyczące osoby, aktywów, przychodów, odpowiedzialności lub wydatków. W tym artykule opracowaliśmy wszystkie ważne różnice między dziennikiem a księgą w rachunkowości, w formie tabelarycznej.

Treść: Journal vs Ledger

- Wykres porównania

- Definicja

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Dziennik | Księga główna |

|---|---|---|

| Oznaczający | Książka, w której wszystkie transakcje są rejestrowane, ponieważ i kiedy się pojawią, jest znana jako dziennik. | Książka, która umożliwia przesyłanie wszystkich transakcji na osobne konta, jest znana jako księga. |

| Co to jest? | To książka pomocnicza. | To główna książka. |

| Znany również jako | Księga oryginalnego wpisu. | Księga drugiego wpisu. |

| Nagrywać | Zapis chronologiczny | Rekord analityczny |

| Proces | Proces rejestrowania transakcji w czasopiśmie jest znany jako dziennikarstwo. | Proces przenoszenia wpisów z czasopisma do Ledger jest znany jako publikacja. |

| Jak rejestrowane są transakcje? | Sekwencyjnie | Pod względem rachunku |

| Debet i kredyt | Kolumny | boki |

| Narracja | Musieć | Niekoniecznie. |

| Balansowy | Nie musi być zrównoważone. | Musi być zrównoważony. |

Definicja dziennika

Journal to książka dzienna spółki zależnej, w której transakcje pieniężne są rejestrowane po raz pierwszy, ilekroć się pojawią. W tym transakcje są regularnie rejestrowane w uporządkowany sposób, aby można je było odwoływać w przyszłości. Podkreśla dwa rachunki, na które wpływa wystąpienie transakcji, z których jeden jest obciążony, a drugi przypisuje się taką samą kwotę.

Krótka uwaga podaje się na poparcie każdego wpisu, który zawiera krótki opis transakcji, znany jako narracja. Pełny proces rejestrowania wpisów w czasopiśmie jest znany jako dziennikarstwo. Ma pięć kolumn, które są datą, szczegółami, folio księgi, debet i kredyt. Dziennik może być:

- Pojedynczy wpis: Wpis mający jeden debet i odpowiedni kredyt.

- Wpis złożony: Wpis mający jeden debet i więcej niż jeden kredyt lub wpis o więcej niż jeden debet za jedno debet lub dwa lub więcej debetów i dwa lub więcej kredytów. W przypadku wejścia złożonego należy pamiętać, że suma debet i kredytu.

Definicja księgi

Ledger to główna książka, która obejmuje zestaw rachunków, w których transakcje są przenoszone z czasopisma. Po wprowadzeniu transakcji w czasopiśmie są one klasyfikowane i zamieszczane na osobnych kontach. Zestaw realnych, osobistych i nominalnych kont, w których rejestrowany jest opis konta, jest znany jako Ledger.

Podczas publikowania wpisów w księdze, poszczególne konta powinny być otwarte dla każdego konta. Format konta księgi ma w kształcie „t”, mając dwie strony debetowe i kredytowe. Gdy transakcja jest rejestrowana po stronie debetowej, słowo „to” jest jednak dodawane, jeśli transakcja ma być rejestrowana po stronie kredytowej, wówczas słowo „przez” jest używane w konkretnej kolumnie wraz z nazwą konta.

Pod koniec roku budżetowego konto Ledger jest zrównoważone. W tym celu po pierwsze, suma obu stron jest określana, po tym musisz obliczyć różnicę między obiema stronami. Jeśli kwota po stronie debetowej jest większa niż strona kredytowa, istnieje saldo debetowe, ale jeśli strona kredytowa jest wyższa niż strona debetowa, istnieje saldo kredytowe. Załóżmy, że jeśli konto ma saldo debetowe, musisz napisać „przez saldo c/d” po stronie kredytowej z kwotą różnicową. W ten sposób obie strony będą.

Teraz, na początku nowego okresu, musisz przenieść saldo otwarcia na przeciwną stronę (i.mi. Po stronie debetowej zgodnie z naszym przykładem) jako „zrównoważenie b/d”. Tutaj C/D odnosi się do przeniesionego, a B/D oznacza sprowadzony.

Kluczowe różnice między Journal a Ledger

Różnica między Journal a Ledger można wyraźnie narysować na następujących podstawach:

- Dziennik to książka, w której wszystkie transakcje finansowe są rejestrowane po raz pierwszy. Po wprowadzeniu transakcji w czasopiśmie, są one publikowane na poszczególnych kontach znanych jako Ledger.

- Journal to książka pomocnicza, podczas gdy Ledger to główna książka.

- Dziennik jest znany jako książka oryginalnego wpisu, ale Ledger to książka drugiego wpisu.

- W czasopiśmie transakcje są rejestrowane w kolejności chronologicznej, podczas gdy w księdze, transakcje są rejestrowane w kolejności analitycznej.

- W czasopiśmie transakcje są rejestrowane sekwencyjnie. I odwrotnie, w księdze transakcje są rejestrowane na podstawie rachunków.

- Debet i kredyty są kolumnami w czasopiśmie, ale w księdze są dwiema przeciwnymi stronami.

- W czasopiśmie należy napisać narrację, aby wspierać wpis. Z drugiej strony w księdze nie ma wymogu narracji.

- Konta księgi muszą być zrównoważone, ale czasopismo nie musi być zrównoważone.

Wniosek

Na początku rozmawialiśmy o procedurze rejestrowania transakcji. Obejmuje to serię działań, takich jak najpierw rejestrowane w czasopiśmie, stamtąd są one klasyfikowane i zgrupowane w oddzielne konta i publikowane w księgę, która jest następnie przenoszona na saldo próbne, a na końcu przygotowywane są konta końcowe.Kroki te stanowią bazę do przygotowania rachunków finansowych firmy. Jeśli brakuje któregoś z powyższych kroków, trudno byłoby przygotować konta końcowe.