Różnica między kontem wspólnym a kontem beneficjenta

- 1530

- 417

- Emilia Rudziński

Usługi bankowe ewoluowały w niedawnej przeszłości. W rezultacie ludzie nie unikają już umieszczenia oszczędności w banku, do którego można uzyskać dostęp w późniejszym terminie. Branża bankowa zapewniła również opcje dla różnych kont bankowych, w których klienci mogą uzyskać dostęp do dostosowanych produktów i usług. Na przykład dostępność wspólnych rachunków umożliwia kilka stron w połączeniu funduszy na jedno konto, a także umowa o tym, jak uzyskano dostęp do wspomnianych środków. Rachunki beneficjenta udzielają również dostępu beneficjentów do środków z tych rachunków. W tym artykule opisano ponadto wspólne i beneficjentów konta.

Co to jest wspólne konto?

Wspólne konto odnosi się do konta, w którym dwóch lub więcej właścicieli ma dostęp do konta. Są powszechnie własnością par, krewnych lub partnerów biznesowych. Zaufanie jest potrzebne w tego typu konto, ponieważ osoby nazwane mogą uzyskać dostęp do środków na koncie. Jednak każde konto zastrzega się, w jaki sposób można uzyskać dostęp do aktywów lub pieniędzy lub w jaki sposób konta są obsługiwane po śmierci wspólnego posiadacza. Jest to również norma, że transakcje wymagają podpisów wszystkich członków. Wszyscy członkowie podzielają również odpowiedzialność związaną z wszelkimi opłatami lub opłatami.

Wspólne rachunki między dwiema stronami są zatytułowane „i” lub „lub„ między nazwiskami posiadaczy konta, w którym konto zatytułowane ”i„ Musiał podpisać wszystkie strony. Konta zatytułowane „lub„ wymaga tylko jednej strony do podpisania. Wspólne rachunki mogą być tymczasowe lub stałe.

Pomimo korzyści związanych ze wspólnym kontem, mogą stanowić pewne wyzwania, takie jak zapewnienie nieograniczonego dostępu do środków dla wszystkich stron, a także opłat, które mogą się ubiegać. Rząd może również wykorzystać fundusze na zaległe podatki tylne, alimenty na dziecko i inne dodatki.

Co to jest konto beneficjenta?

Są to konta, które mają nazwanego beneficjenta funduszy w przypadku śmierci głównego posiadacza rachunku. Często pomijane, rachunki beneficjenta są niezbędne, ponieważ nie tylko zapewniają bezpieczeństwo aktywom danej osoby, ale uniemożliwiają spadek, jednocześnie oferując korzyści podatkowe dla beneficjentów.

Istnieją dwa rodzaje rachunków beneficjentów, a mianowicie;

Zobowiązany na Death (POD) -Jest to regularne konto, które przekazuje nazwane prawa beneficjenta na konto po śmierci właściciela konta. Obejmuje to jedynie ukończenie formularza wskazującego szczegóły beneficjentów. Jednak beneficjent nie ma żadnych praw do konta, podczas gdy główny właściciel żyje. Daje to głównym właścicielowi elastyczność zmiany beneficjentów.

Przeniesienie na śmierć (TOD) -Podobno na kapsułkę, to pozwala osobom wymienić beneficjenta obligacji, akcji i funduszy inwestycyjnych, które są dostępne tylko po śmierci głównego właściciela konta.

Podobieństwa między kontem wspólnym a rachunkiem beneficjenta

- Oba zapobiegają spadku po śmierci głównego posiadacza rachunku i gdzie nazywane są beneficjenci

Różnice między kontem wspólnym a kontem beneficjenta

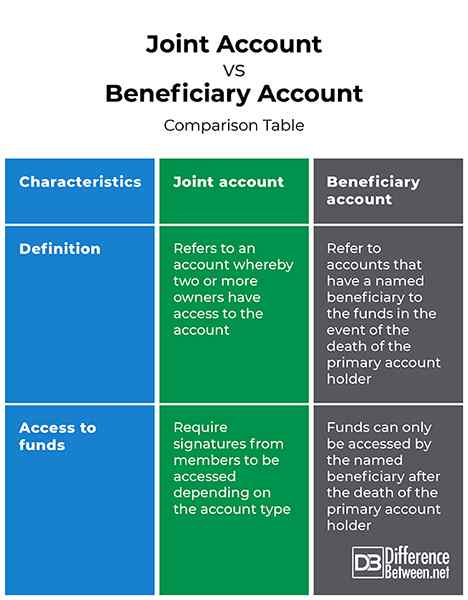

Definicja

Wspólne konto odnosi się do konta, w którym dwóch lub więcej właścicieli ma dostęp do konta. Z drugiej strony rachunki beneficjenta odnoszą się do rachunków, które mają nazwany beneficjenta funduszy w przypadku śmierci głównego posiadacza rachunku.

Dostęp do funduszy

Podczas gdy fundusze na wspólnych rachunkach wymagają dostępu do podpisów członków w zależności od rodzaju konta, fundusze na koncie beneficjenta mogą uzyskać dostęp tylko przez beneficjenta po śmierci posiadacza konta głównego.

Wspólne konto vs. Konto beneficjenta: tabela porównawcza

Podsumowanie wspólnego rachunku vs. Konto oszczędnościowe

Wspólne konto odnosi się do konta, w którym dwóch lub więcej właścicieli ma dostęp do konta. Jako takie podpisy członków są wymagane do uzyskania dostępu do środków. Z drugiej strony rachunki beneficjenta odnoszą się do rachunków, które mają nazwany beneficjenta funduszy w przypadku śmierci głównego posiadacza rachunku. Dostęp do funduszy można uzyskać dopiero nazwanego beneficjenta po śmierci głównego posiadacza rachunku. Oba jednak zapobiegają spadku po śmierci głównego posiadacza rachunku i gdzie nazywane są beneficjenci.