Różnica między wspólnym kontem a upoważnionym użytkownikiem

- 3186

- 984

- Hilarion Porębski

Rewolucja w branży bankowej nie złagodziła działalności, ale także zapewniła bardzo potrzebną wygodę dostępu do pieniędzy. Dostępne są różne rodzaje kont bankowych, w zależności od potrzeb i potrzeb klienta. Na przykład ludzie mogą uzyskać dostęp do jednego konta, jeśli są wspólnymi posiadaczami kont. Inni mogą mieć dostęp do konta, jeśli są autoryzowanymi użytkownikami konta. Podczas gdy różnica między wspólnym kontem a upoważnionym użytkownikiem może być zamazana, różnią się one, jeśli chodzi o raportowanie kredytowe i odpowiedzialność.

Co to jest wspólne konto?

Jest to maklerstwo lub wspólne konto, które jest dzielone między dwiema lub więcej osobami, w tym partnerami biznesowymi, parami, krewnymi lub osobami, które mają zaufanie i znajomość między sobą. Mogą to być długoterminowe rachunki lub konta tymczasowe, takie jak konta otwarte w celu osiągnięcia określonego celu, po czym jest on dezaktywowany.

Wspólni posiadacze rachunków są odpowiedzialni za wszelkie opłaty, opłaty i płatności, które mogą zostać poniesione podczas prowadzenia konta. Przykłady rachunków, które mogą być wspólnie utrzymywane, obejmują rachunki produktów kredytowych, takie jak kredyty hipoteczne, linie kredytowe, karty kredytowe i oszczędności oraz rachunki czekowe.

Obie strony powinny być obecne podczas otwierania wspólnego konta, które zapewnia pełną autoryzację.

Korzyści z wspólnego konta obejmują;

- Umożliwiają posiadaczom konta dostęp do świadczeń konta, które w przeciwnym razie trudno byłoby uzyskać dostęp do jednego posiadacza konta, takiego jak dostęp do obiektów kredytowych

- Ułatwia parom zwalczenie zasobów na kredyt hipoteczny, dług, czynsz lub rachunki

Z drugiej strony wady obejmują;

- Nieograniczony dostęp do funduszy stron może wpływać na wszystkie inne strony, zwłaszcza gdy jedna ze stron, taka jak małżonek

- Wszystkie strony są odpowiedzialne za opłaty i opłaty

- Fundusze mogą być zajęte przez rząd w celu zaspokojenia zaległych zamówień, takiego jak alimenty na dziecko lub podatki bankowe

Kto jest autoryzowanym użytkownikiem?

Jest to osoba, która ma prawny dostęp do rachunku kredytowego, ale nie jest prawnie odpowiedzialna za płacenie rachunków poniesionych przez kartę kredytową. Osoba nie jest również upoważniona do wprowadzania zmian na koncie i nie ma pełnego dostępu do raportu kredytowego konta. Upoważnieni użytkownicy mają zasadniczo dostęp do informacji o koncie, w tym opłat i sald. Mogą również zainicjować spory rozliczeniowe i dokonywać płatności. Jednak użytkownicy nie mogą zmienić PIN ani adresu, dodać innego autoryzowanego użytkownika, żądanie stopy procentowej i zmiany limitu kredytowego lub zamknięcie konta.

Chociaż późne płatności wpływają na historię kredytową upoważnionego użytkownika, nie jest on zobowiązany do spłaty żadnych opłat za karty kredytowe lub opłaty za konto. Upoważniony użytkownik może być również dodany do ustalonego konta, niezależnie od ich historii kredytowej w dowolnym momencie.

Podobieństwa między wspólnym kontem a upoważnionym użytkownikiem

- Obaj użytkownicy mają poszczególne karty kredytowe

- Oba mogą wprowadzić zmiany w kont

Różnice między wspólnym kontem a upoważnionym użytkownikiem

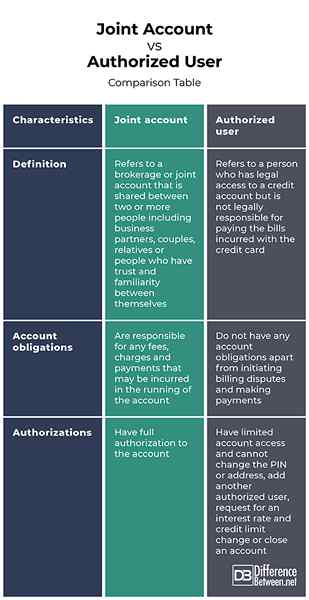

Definicja

Wspólne konto odnosi się do wspólnego konta maklerskiego lub wspólnego, które jest dzielone między dwiema lub więcej osobami, w tym partnerami biznesowymi, parami, krewnymi lub osobami, które mają zaufanie i znajomość między sobą. Z drugiej strony upoważniony użytkownik odnosi się do osoby, która ma prawny dostęp do konta kredytowego, ale nie jest prawnie odpowiedzialny za płacenie rachunków poniesionych przez kartę kredytową.

Obowiązki konta

Wspólni posiadacze rachunków są odpowiedzialni za wszelkie opłaty, opłaty i płatności, które mogą zostać poniesione podczas prowadzenia konta. Z drugiej strony upoważnieni użytkownicy nie mają żadnych zobowiązań na rachunku oprócz inicjowania sporów rozliczeniowych i dokonywania płatności.

Upoważnienie

Podczas gdy posiadacze wspólnych konta mają pełną zgodę na konto, upoważnieni użytkownicy mają ograniczony dostęp do konta i nie mogą zmienić PIN lub adresu, dodać innego autoryzowanego użytkownika, żądanie zmiany stopy procentowej i zmiany limitu kredytu lub zamknij konto.

Wspólne konto vs. Użytkownik autoryzowany: tabela porównawcza

Podsumowanie wspólnego rachunku vs. Autoryzowany użytkownik

Wspólne konto odnosi się do wspólnego konta maklerskiego lub wspólnego, które jest dzielone między dwiema lub więcej osobami, w tym partnerami biznesowymi, parami, krewnymi lub osobami, które mają zaufanie i znajomość między sobą. Wspólni posiadacze rachunków mają pełną zgodę na konto i są odpowiedzialni za wszelkie opłaty, opłaty i płatności, które mogą zostać poniesione podczas prowadzenia konta. Z drugiej strony upoważniony użytkownik odnosi się do osoby, która ma prawny dostęp do konta kredytowego, ale nie jest prawnie odpowiedzialny za płacenie rachunków poniesionych przez kartę kredytową. Mają ograniczony dostęp do konta do konta i nie mają żadnych zobowiązań z rachunku oprócz inicjowania sporów rozliczeniowych i dokonywania płatności. Podczas gdy zarówno ułatwia transakcje finansowe wśród ludzi, idealny rodzaj rachunku zależy wyłącznie od celu porozumienia.