Różnica między kontrolą wewnętrzną a kontrolą wewnętrzną

- 5097

- 1599

- Salwator Słowiński

Kontrola jest najważniejsza we wszystkich aspektach życia, czy to szkoły, biznesu, finansów, a nawet zdrowia. W biznesie żadna jednostka nie może działać optymalnie ze złymi lub bez środków kontrolnych. Zasoby ludzkie, finanse i maszyny, nie wspominając o zarządzaniu, muszą być ściśle monitorowane. Dwa wspólne aspekty zastosowane w tym obejmują kontrolę wewnętrzną i kontrolę wewnętrzną. Podczas gdy większość osób używa tego, aby odnosić się do tego samego, oba terminy mają różnice. Aby nauczyć się tych różnic, przeczytaj w tym artykule.

Co to jest audyt wewnętrzny?

Jest to bezstronna, niezależna, obiektywna zapewnienie i działalność konsultacyjna opracowana strategicznie przez kierownictwo w celu poprawy działalności firmy. Daje zdyscyplinowane i systematyczne podejście do poprawy procesów kontroli ryzyka, zarządzania i zarządzania i jest przeprowadzany przez jednostkę audytu kierowaną przez audytora wewnętrznego, który zgłasza się do komitetu audytu.

Audyt wewnętrzny jest ważny w;

- Zgłaszanie autentyczności i dokładności rekordów rachunkowości

- Zapewnienie zgodności ze standardami rachunkowości

- Wykrywanie i zapobieganie oszustwom

- Weryfikacja zobowiązań biznesowych poniesionych

- Identyfikacja luk w operacjach i zalecanie rozwiązań

- Pomoc w opracowywaniu okresowych planów działania

Aby audyty wewnętrzne były skuteczne, proces audytu obejmuje:

- Planowanie audytu

- Przeprowadzanie audytów

- Działania ulepszenia

Co to jest kontrola wewnętrzna?

Jest to proces zaprojektowany przez interesariuszy spółki mający na celu zapewnienie rozsądnej pewności w zakresie sprawozdawczości, operacji i zgodności organizacji. Obejmuje między innymi strukturę organizacyjną, plan strategiczny, strukturę pracy, opisy stanowisk, systemy oceny, przewodnik pracowniczy i systemy raportowania.

Kontrola wewnętrzna ma na celu:

- Wpływ wydajności i skuteczności operacji

- Ochrona aktywów

- Zapewnienie przestrzegania ustalonych przepisów

- Wykrywanie i zapobieganie oszustwom

Kontrola wewnętrzna ma 5 elementów, a mianowicie:

- Monitorowanie

- Działania kontrolne

- Ocena ryzyka

- Kontrolować środowisko

- Informacja i komunikacja

Chociaż elementy te są ze sobą powiązane, ich wdrożenia różnią się w zależności od firmy, w zależności od ustalonych struktur. Kontrola wewnętrzna wymaga jednak regularnego przeglądu, aby zidentyfikować słabe obszary i udzielić zaleceń. Można to zrobić przy użyciu listy kontrolnej, schematów blokowych, kwestionariuszy i zapisów narracyjnych.

Podobieństwa między audytem wewnętrznym a kontrolą wewnętrzną

- Oba są kontroli miar kontroli organizacyjnej dla optymalnych operacji

Różnice między audytem wewnętrznym a kontrolą wewnętrzną

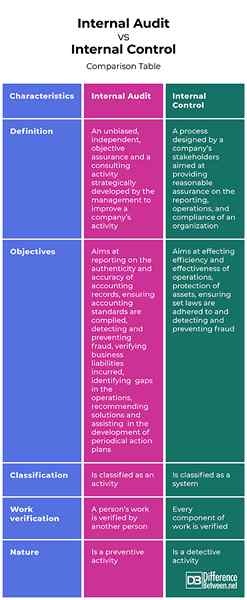

Definicja

Audyt wewnętrzny odnosi się do bezstronnego, niezależnego, obiektywnego zapewnienia i działalności konsultingowej opracowanej przez kierownictwo w celu poprawy działalności firmy. Z drugiej strony kontrola wewnętrzna odnosi się do procesu zaprojektowanego przez interesariuszy spółki mających na celu zapewnienie uzasadnionej pewności dotyczące raportowania, operacji i zgodności organizacji.

Cele

Audyt wewnętrzny ma na celu zgłoszenie autentyczności i dokładności rejestrów księgowych, zapewnienie standardów rachunkowości, wykrywanie i zapobieganie oszustwom, weryfikowanie zobowiązań biznesowych, zidentyfikowaniu luk w operacjach, zalecanie rozwiązań i pomoc w opracowaniu czasowych planów działań czasowych. Z drugiej strony, kontrola wewnętrzna ma na celu wprowadzenie wydajności i skuteczności operacji, ochronę aktywów, zapewnienie przestrzegania ustalonych przepisów oraz wykrywania i zapobiegania oszustwom.

Klasyfikacja

Podczas gdy audyt wewnętrzny jest klasyfikowany jako działanie, kontrola wewnętrzna jest klasyfikowana jako system.

Weryfikacja pracy

Podczas gdy praca danej osoby jest weryfikowana przez inną osobę podczas audytu wewnętrznego, każdy element pracy jest weryfikowany w kontroli wewnętrznej.

Natura

Podczas gdy audyt wewnętrzny jest aktywnością zapobiegawczą, kontrola wewnętrzna jest aktywnością detektywistyczną.

Audyt wewnętrzny vs. Kontrola wewnętrzna: tabela porównawcza

Podsumowanie audytu wewnętrznego vs. Kontrola wewnętrzna

Audyt wewnętrzny odnosi się do obiektywnej, niezależnej, obiektywnej zapewnienia i działalności konsultingowej opracowanej przez kierownictwo w celu poprawy działalności firmy, podczas gdy kontrola wewnętrzna odnosi się do procesu zaprojektowanego przez interesariuszy spółki mających na celu zapewnienie uzasadnionej pewności dotyczące raportowania, operacji i zgodności organizacji. Chociaż oba mają różnice, oba zapewniają, że cele firmy są osiągane poprzez ograniczenie ryzyka poprzez skuteczne kontrole.