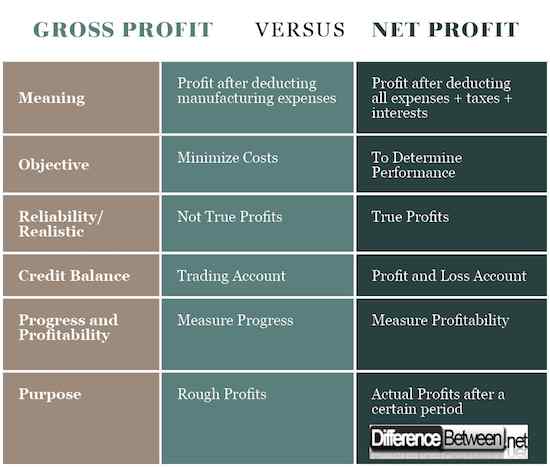

Różnica między zyskiem brutto a zyskiem netto

- 3126

- 771

- Salwator Słowiński

Działania biznesowe są prowadzone w celu uzyskania dochodu inwestorom. Osoby, które ryzykują swoje zasoby i spędzają znaczny czas na sprzedaży towarów i usług, są nagradzane przez zyski, które firma zarabia po odzyskaniu inwestycji i wypłaceniu wszystkich wydatków związanych z prowadzeniem firmy.

Niektóre zyski uzyskane przez podmiot obejmują zyski operacyjne, zyski brutto i zyski netto. Trudno jednak rozróżnić tego rodzaju zyski, szczególnie dla osób, które nie mają wykształcenia rachunkowego. Ten artykuł opracuje różnice między zyskiem brutto a zyskiem netto.

Co to jest zysk brutto?

Zysk brutto odnosi się do kwoty, które pozostawiono po odjęciu wszystkich kosztów produkcyjnych od przychodów. Jednym ze znaczenia zysku brutto jest wykazanie, w jaki sposób organizacja jest wydajna w zakresie działalności produkcyjnej i cenowej.

Zysk brutto = przychody- koszty produkcji

Co to jest zysk netto?

Zysk netto to liczba zarobków, z którymi organizacja pozostaje po odejmowaniu wszystkich wydatków związanych z działalnością, odsetkami i podatkami. Zysk netto jest wysoce wykorzystywany do wykazania zdolności firmy do przekształcania sprzedaży w zyski.

Zysk netto = całkowity dochód-(całkowite koszty podatkowe interesy)

Różnica między zyskiem brutto a zyskiem netto

1) Znaczenie zysku brutto i zysku netto

Jedną z głównych różnic między zyskiem brutto a zyskiem netto jest to, że dwa warunki rachunkowości są zdefiniowane inaczej.

Zysk brutto opisuje zysk, z którym organizacja pozostaje po odejmowaniu wszystkich bezpośrednich wydatków związanych z procesem produkcyjnym. Ważne jest, aby podkreślić, że odliczane są tylko te koszty związane z procesem produkcyjnym.

Z drugiej strony zysk netto to dochód resztkowy, jaki organizacja otrzymuje po odejmowaniu wszystkich odejmowania wszystkich wydatków, które organizacja ponosi w okresie produkcji określonego roku lub okresu finansowego. Wszystkie bezpośrednie i pośrednie wydatki muszą zostać odjęte, aby podmiot mógł zrealizować swoje zyski netto.

2) Cel zysku brutto i zysku netto

Druga różnica polega na tym, że dwie koncepcje zysków są zróżnicowane przez ich obiektywność.

Zarządzanie organizacją oblicza zysk brutto w celu ustalenia przybliżonego oszacowania rentowności firmy. Ponadto jednostka może również obliczyć zyski netto w celu ustalenia wydajności operacyjnej i jej zdolności do przekształcania gotowych towarów na sprzedaż.

Z drugiej strony zysk netto to rzeczywisty zysk, jaki organizacja otrzymuje po odjęciu wszystkich wydatków. Zysk netto firmy jest wykorzystywany do określania rentowności organizacji, która czasami może być stratą. Celem obliczania zysku netto jest ustalenie, czy firma jest opłacalna, czy nie.

3) Cel/funkcja zysku brutto i zysku netto

Trzecia różnica między zyskami brutto a zyskami netto wynika z celu lub ich funkcji.

Departamenty księgowe organizacji obliczają zyski brutto, aby mogły zrozumieć wpływ kosztów produkcji na zyski firmy. Firma kontroluje w ten sposób nadwyżki kosztów produkcji, aby zapewnić maksymalne zyski, jednocześnie przy użyciu minimalnych wydatków.

Z drugiej strony organizacje obliczają zysk netto, aby określić wyniki spółki w określonym roku budżetowym. Obliczenie zysku netto może być również wykorzystane jako strategia ustalenia, czy inwestycja jest warta, czy ma krótszy okres zwrotu.

4) niezawodność/realistyczna w zakresie zysku brutto i zysku netto

Inną różnicą, którą ludzie powinni zrozumieć, jest to, że zysk brutto nie jest prawdziwym zyskiem firmy i nie należy na nim polegać przy podejmowaniu decyzji dotyczących przyszłości firmy.

Zysk brutto oblicza się po odjęciu tylko kosztów produkcyjnych ignorowania innych wydatków, podatków i odsetek od pożyczek. Oznacza to, że ten rodzaj zysku nie jest realistyczny.

Z drugiej strony zyski netto są prawdziwymi zyskami organizacji, a zarządzanie organizacją może wykorzystać tego rodzaju zyski, aby podejmować przyszłe decyzje dotyczące rozwoju firmy. Podczas obliczania zysków netto odejmowane są wszystkie rodzaje odpływu gotówki, co daje prawdziwy i realistyczny obraz wydajności firmy.

5) Bilans kredytowy w zysku brutto i zysku netto

Dwa terminy są również wykorzystywane inaczej, pokazując saldę kredytową organizacji.

Zysk brutto podmiotu jest znacząco wykorzystywany do pokazywania salda kredytowego rachunku handlowego. Oznacza to, że zysk brutto to równowaga między komponentami, które organizacja kupiła, a tymi, które sprzedała.

Z drugiej strony zysk netto firmy jest wykorzystywany do pokazania salda kredytowego rachunku zysków i strat. Zysk netto wydawałby się jako zysk lub strata organizacji w zależności od tego, która jest wyższa między dochodem a całkowitych wydatków Spółki wraz z podatkami i odsetkami od pożyczek. Oznacza to, że dwa rodzaje zysków pojawiają się w różnych sprawozdaniach finansowych.

6) postęp i rentowność zysku brutto i zysku netto

Wreszcie, zysk brutto i zysk netto są zróżnicowane przez fakt, że zyski brutto są wykorzystywane do pokazania postępów firmy i można je oceniać poprzez porównanie zysków brutto i sprzedaży netto.

Z drugiej strony sprzedaż netto jest wykorzystywana do wykazania rentowności firmy i może być oceniana poprzez porównanie zysków netto ze sprzedażą netto.

Różnica między zyskiem brutto a zyskiem netto

Podsumowanie zysku brutto vs. Zysk netto

- Znajomość rozróżnienia między zyskami brutto a zyskami netto jest niezbędna i pomocna dla czytelników sprawozdania finansowego.

- Poza tym niezbędne jest zapoznanie się z tymi warunkami, ponieważ są one wykorzystywane do wykazywania rentowności jednostki.