Różnica między NPA brutto a NPA netto

- 1523

- 373

- Patrycy Ziółkowski

Gross NPA oznacza zasoby zagrożone brutto, a NPA netto oznacza zasoby niezgodne z.

Co to jest zasoby zagrożone rażącym?

Zasoby zagrożone brutto to termin używany przez instytucje finansowe w odniesieniu do sumy wszystkich niezapłaconych pożyczek, które są klasyfikowane jako pożyczki niezaprzeczające.

Instytucje kredytowe oferują pożyczki swoim klientom, którzy nie zostaną uhonorowani, aw ciągu dziewięćdziesięciu dni instytucje finansowe są zobowiązane do zaklasyfikowania ich jako aktywów niezwiązanych.

Co to jest zasoby zagrożone netto?

Aktywa zagrożone netto to termin używany przez instytucje kredytowe w odniesieniu do sumy pożyczek niezwiązanych z przedstawieniem mniej zaopatrzenia. Instytucje kredytowe mają tendencję do zapewnienia kwoty ostrożności w celu pokrycia niezapłaconych długów.

Dlatego jeżeli odliczanie przepisu niezapłaconych długów od niezapłaconych długów, wynikowa kwota odnosi się do aktywa.

Różnica między NPA brutto a NPA netto

-

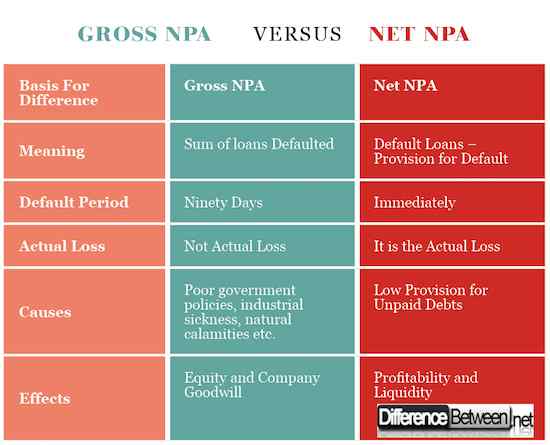

Oznaczający

Jedna z głównych różnicy między zasobami zagrożonymi rażącymi a zasobami niezgodnymi z netto wynika z znaczenia. Aktywa zagrożone brutto odnoszą się do całkowitej kwoty długów, których organizacja nie zebrała lub osoby należne organizację nie uhonorowały swoich obowiązków umownych w zakresie zapłaty kwoty głównej i odsetek.

Z drugiej strony, net-non wygłaszanie pożyczek to kwota, która wynika po odejmowaniu postanowienia wątpliwych i niezapłaconych długów od sum. To faktyczna strata, którą organizacja ponosi po niewykonaniu pożyczki.

-

Okres domyślny

Instytucje kredytowe oferują okres karencji, po którym osoba jest zobowiązana do zapłaty pożyczki i powiązanych odsetek. Jeżeli upłynie czas płatności, instytucja jest zobowiązana do odpisania tych długów, które nie są spłacane.

Pożyczki niezmienne są wymienione jako domyślne po dziewięćdziesięciu dniach, które są uznane na całym świecie. Każda kwota należna po dziewięćdziesięciu dni karencji jest klasyfikowana jako niewykonanie zobowiązania. Jednak działanie aktywów netto-non nie ma okresu karencji i jest natychmiast obliczane i klasyfikowane jako zasób niezaprzeczający netto.

-

Metoda obliczeń

Pożyczki rażące zagrożone są sumą wszystkich pożyczek, które zostały skłonne przez osoby, które nabyły pożyczki z instytucji finansowej. Oznacza to, że wszystkie domyślnie wszystkie pożyczki są dodawane ze sobą w celu utworzenia zasobów zagrożonych rażących.

Gross NPA = (a1 + A2 + A3… . + AN)/GROSS Postęp

Gdzie1 oznacza pożyczki udzielone osobom numer jeden.

Z drugiej strony, aktywa niezgodne z netto to kwota, która jest realizowana po odjęciu kwoty rezerwy od zasobów niezachwianych przez brutto.

NET NPA = (Total Gross NPA) - (przepis dotyczący nieopłaconych długów)/Zastosowania brutto

-

Faktyczna strata

Inną różnicą między zasobami zagrożonymi brutto a aktywami niezgodnymi z netto jest tym, co organizacja nazywa faktyczną stratą, przed którą stoi firma. Zasoby zagrożone brutto nie stanowią faktycznej straty, przed którą stoi organizacja.

Aktywa zagrożone netto stanowią faktyczną stratę doświadczaną przez organizację po zadeżach. Ponieważ instytucja kredytowa przewidziała już niezapłacone pożyczki, dostarczona kwota jest odejmowana od kwoty domyślnej, co powoduje faktyczną stratę doświadczoną przez organizację.

-

Przyczyny brutto NPA i netto NPA

Istnieją pewne znaczące czynniki, które zostały podkreślone jako ekstremalne przyczyny rażących aktywów niezwiązanych z wydajnością, obejmują słabe polityki rządowe, chorobę przemysłową, naturalne nieszczęścia, umyślne niewykonanie zobowiązań i nieskuteczny trybunał odzyskiwania.

Chociaż aktywa zagrożone netto są głównymi produktami aktywów zagrożonych brutto, istnieje znacząca różnica w tym, że kwota dostarczona przez instytucję kredytową w celu pokrycia niezapłaconych długów odgrywa istotną rolę w określaniu kwoty aktywów niezachwianych netto.

-

Wpływ NPA brutto i NPA netto

Niektóre znaczące przyczyny zasobów zagrożonych brutto obejmują zły wpływ na wartość firmy i zły wpływ na wartość kapitałową organizacji.

Firma o złej wartości kapitałowej doświadcza trudności w przyciąganiu inwestorów z powodu niskiego zwrotu z inwestycji i niskiej wartości akcji Spółki.

Zgodnie z aktywa niezgodne z netto mają znaczący wpływ na rentowność i płynność spółki. Niska płynność oznacza, że firma nie ma wystarczającej ilości gotówki, aby wypełnić swoje obowiązki, gdy spadają, co oznacza, że firma nie może sobie pozwolić na prowadzenie codziennych czynności.

Różnica między NPA brutto a NPA netto

Podsumowanie NPA brutto i NPA netto

- Zasoby zagrożone rażącym odnoszą się do sumy wszystkich pożyczek, które zostały niewykonane przez pożyczkobiorców w dostarczonym okresie dziewięćdziesięciu dni, podczas gdy aktywa niezachwiane netto są kwotą, która wynika po odejmowaniu przepisu niezapłaconych długów od brutto NPA.

- Zasoby zagrożone brutto nie stanowi faktycznej utraty organizacji, ponieważ przepis dotyczący niezapłaconych długów nie został odjęty, ale aktywa niezachwiane netto stanowią faktyczną utratę organizacji, ponieważ postanowienie nieopłaconych pożyczek już zostało odliczony.

- Zasoby zagrożone brutto prowadzą do złego wpływu na wartość firmy firmy i zły wpływ na wartość kapitałową organizacji, podczas gdy aktywa niezachwiane netto prowadzą do niskiej rentowności i płynności w rezerwach gotówkowych spółki.

- Inne różnice między pożyczkami zagrożonymi rażą i netto obejmują między innymi metodę obliczeń, przyczyn i okresu domyślnego.

- « Różnica między zachodnim chrześcijaństwem a wschodnim chrześcijaństwem

- Różnica między bahai a chrześcijaństwem »