Różnica między zwolnieniem i odliczeniem

- 1490

- 195

- Patrycy Ziółkowski

Odliczenie i zwolnienie są przepisami przyjęte w opodatkowaniu w celu zmniejszenia ogólnego zobowiązania podatkowego dla określonych osób.

Co to jest zwolnienie?

Zwolnienie odnosi się do sytuacji, w której dochód jednostki nie jest poddawany standardowej metodzie opodatkowania, dlatego nie jest obciążona.

Jedynym celem zwolnienia jest zmniejszenie odpowiedzialności podatkowej konkretnej osoby, która spełnia określone kryteria.

Na przykład jednostka może zmniejszyć obciążenie podatkowe poprzez zwolnienie, w którym poprosi o zwolnienie podatkowe z powodu liczby zależnych.

Co to jest odliczenie?

Odliczenia odnoszą się do kwoty, która nie podlega opodatkowaniu. Na przykład osoby fizyczne są zobowiązane do odjęcia kwoty, która nie podlega opodatkowaniu, która obejmuje wydatki i ulgę.

Standaryzowane odliczenia odlicz ustandaryzowaną kwotę określoną przez organ podatkowy. Ta kwota różni się w zależności od kraju i zwykle zależy od tego, czy ktoś jest żonaty, samotna i owdowiała.

Odliczenia wyszczególnione pozwalają osobie obniżyć swoją odpowiedzialność podatkową poprzez włączenie konkretnych pozycji odliczenia podatkowego zgodnie z konkretnymi kryteriami kwalifikacyjnymi.

Różnica między zwolnieniem i odliczeniem

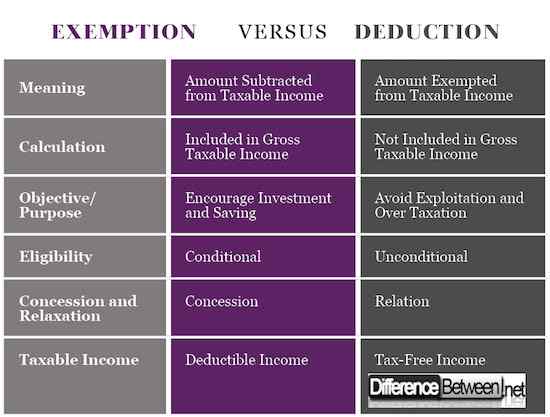

1) Znaczenie zwolnienia i odliczenia

Odliczenie odnosi się do odejmowania kwoty, która nie podlega opodatkowaniu. Niektóre z odliczonych kwot muszą spełniać określone kwalifikacje, które są ustanowione przez organ podatkowy.

Odliczona kwota obejmuje ulgę podatkową, rabaty podatkowe, kwoty używane w zakresie utrzymania na utrzymaniu oraz kwoty używane do usług zdrowotnych lub programów ubezpieczenia społecznego.

Zwolnienie odnosi się do kwoty wykluczonej z opodatkowania. Pewne dochody są zwolnione z podatku i nie przyczyni się do całkowitych przychodów osoby

2) Obliczenia zwolnienia i odliczenia

Metoda, dzięki której obliczane są odliczenia i zwolnienia, może pomóc jednostce w zrozumieniu różnicy.

W obliczeniach odliczeń cała kwota, która zakwalifikowała się do potrąceń, jest dodawana do dochodu podlegającego opodatkowaniu brutto, po czym jest później odejmowana, zanim całkowita kwota zostanie poddana skali podatkowej.

Jednak nie cała kwota i dochód, które kwalifikują się do zwolnień z części dochodu podlegającego opodatkowaniu brutto. Zwolnienia są odejmowane przed realizacją całkowitego dochodu podlegającego opodatkowaniu.

3) Cel/cel zwolnienia i odliczenia

Odliczenia są wprowadzane w opodatkowaniu jako metoda zachęcania osób do oszczędzania i inwestowania znacznego odsetka ich dochodów. Osoby, które zainwestowały znaczną część swoich dochodów w niektóre instrumenty, obniżają dochody podlegające opodatkowaniu.

Z drugiej strony, celem wprowadzenia zwolnień jest upewnienie się, że niekorzystna część społeczeństwa nie została przegrana.

Kraje mają jedną metodę opodatkowania, która obciąża osoby bogate i o niskich dochodach. Aby wyeliminować tę formę dyskryminacji, do populacji o niskich dochodach wprowadzono wyłączenia, aby zapobiec wyzysku.

4) Kwalifikowalność do zwolnienia i odliczenia

Odliczenie jest kryterium warunkowym, które jest dostępne tylko dla osób, które spełniają określone kwalifikacje, które są dostarczane przez organ podatkowy.

Osoby chętne do kwalifikowania się do potrąceń są zachęcane do oszczędzania określonego odsetka dochodów lub zainwestowania ich zysków w określonych obszarach, które mogą obejmować rozwój produkcji i infrastruktury.

Zwolnienia są bezwarunkową ulgą, która jest zapewniana ludziom w dolnej klasie społecznej w społeczeństwie, aby zapobiec podatkom, jednocześnie pozwalając im na wyższą siłę nabywczą i zaspokojenie ich potrzeb społecznych.

5) Koncesja i relaksowanie zwolnienia i odliczenia

Odliczenia podatkowe to koncesja, która wymaga od osób fizycznych lub firm nie płacenia podatków, które w innym przypadku byłyby należne organowi podatkowi jako zachęty do inwestowania.

Rządy wykorzystują koncesje podatkowe jako konkurencyjną strategię pozwalającą obcokrajowcom inwestować w ich kraju.

Zwolnienia podlegają relaksacji podatkowej, która zapewnia, że konkretna kwota nie zostanie poddana dochodom podlegającym opodatkowaniu, w związku z czym złagodzi obciążenie podatkowe grupom o niskich dochodach.

6) dochód podlegający opodatkowaniu do zwolnienia i odliczenia

Odliczenie dotyczy wyłącznie dochodu do odliczenia. Oznacza to, że dostępne są wszystkie zyski, które podlegają odliczeniom, które obejmują ubezpieczenie na życie, ubezpieczenie medyczne i darowizny na rzecz instytucji charytatywnych.

Ponadto odliczenia będą dozwolone tylko dla określonych osób, które kwalifikują konkretne kryteria.

Z drugiej strony zwolnienia mają zastosowanie tylko wtedy, gdy dochód zwolnienia z podatku kwalifikuje się do zwolnienia z podatku. Z drugiej strony zwolnienie jest przyznawane wszystkim osobom.

Różnica między zwolnieniem i odliczeniem

Podsumowanie zwolnienia i odliczenia

- Odliczenie i zwolnienie to przepisy wykorzystywane w opodatkowaniu w celu zmniejszenia obciążeń podatkowych od osób, które są zwykle narażone na wysokie poziomy opodatkowania.

- Jedną z głównych różnic między odliczeniem a zwolnieniem jest to, że odliczenie odnosi się do odejmowania kwalifikowanej kwoty, która nie podlega opodatkowaniu, podczas gdy zwolnienie ma zastosowanie do zwolnienia oferowanej dla osób o niskich dochodach, gdzie nie są one podlegające opodatkowaniu.

- Inne różnice między aspektami odliczenia i zwolnienia obejmują cele, wpływ na dochód podlegający opodatkowaniu, metodę obliczania, kwalifikowalność do odliczenia i zwolnienia, koncesji i relacji.