Różnica między błędem pominięcia a błędem prowizji

- 651

- 28

- Maksym Cieślik

Błąd pominięcia odnosi się do błędu, w którym transakcja wcale nie jest rejestrowana w książkach, całkowicie lub częściowo. Przeciwko, Błąd prowizji implikuje błąd, w którym transakcja jest nieprawidłowo rejestrowana w książkach.

Błąd pominięcia odnosi się do błędu, w którym transakcja wcale nie jest rejestrowana w książkach, całkowicie lub częściowo. Przeciwko, Błąd prowizji implikuje błąd, w którym transakcja jest nieprawidłowo rejestrowana w książkach.

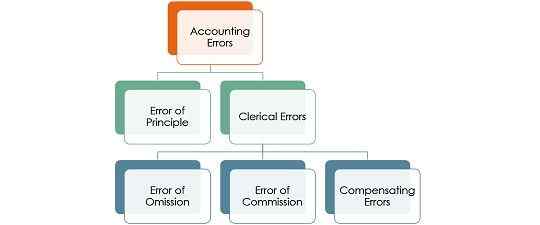

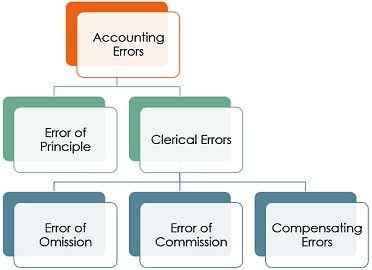

Podczas nagrywania i publikowania wpisów występowanie błędów jest dość powszechne. Błędy to błędy popełnione przez personel rachunków podczas rejestrowania i utrzymywania książek, których nie można poprawić poprzez nadpisanie.

Błędy są podzielone na dwa typy, i.mi. Błąd zasad i błędów urzędniczych. Błędy zasady wskazują błąd rejestrowania transakcji w stosunku do podstawowej konwencji lub zasady rachunkowości. Z drugiej strony błędy biurowe, jak sama nazwa wskazuje, to błędy popełnione przez personel firmy, w zwykłym kursie rejestrowania transakcji w czasopiśmie lub zamieszczaniu go w księdze.

Teraz błędy biurowe są podzielone na trzy typy - błąd pominięcia, błąd prowizji i błędów kompensacyjnych. W tym artykule porozmawiamy o różnicach między błędem pominięcia a błędem prowizji.

Treść: Błąd Ommission vs Błąd prowizji

- Wykres porównania

- Definicja

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Błąd pominięcia | Błąd prowizji |

|---|---|---|

| Oznaczający | Błąd pominięcia jest wtedy, gdy transakcja nie jest rejestrowana w książkach konta, w całości lub w części. | Błąd prowizji polega na tym, że w książkach konta występuje nieprawidłowe rejestrowanie transakcji. |

| Powód wystąpienia | Błąd | Nieostrożność, zaniedbanie lub brak wiedzy |

| Sprostowanie | Po prostu popraw wykonany wpis. | Obciążenie/kredyt niewłaściwy konto i opublikuj je na właściwe konto. |

| Zgoda równowagi próbnej | Zgadza się w przypadku całkowitego pominięcia i nie zgadza się w przypadku częściowego pominięcia. | Może lub nie mogą się zgodzić |

Definicja błędu pominięcia

Pominięcie oznacza opuszczenie, wykluczenie, zapomnienie lub pominięcie czegoś. Tak więc błąd pominięcia oznacza błąd w rachunkowości, w którym księgowy zapomina lub przegapił wpis, rejestrując to samo w książkach pomocniczych lub publikując go w księdze.

Dlatego transakcja finansowa nie pojawia się w księgach rachunków, ponieważ nie jest jej pominięta. Ponadto nie ma wjazdu debetowego ani kredytowego w księdze dla takiego pominięcia, więc saldo prób.

Rodzaje błędu pominięcia

- Całkowite pominięcie: Jak sama nazwa wskazuje, gdy transakcja nie jest rejestrowana w czasopiśmie, więc nie jest ona również opublikowana w księdze. Nazywa się to kompletnym pominięciem. Takie błędy nie wpływają na saldo próbne, ponieważ zarówno po stronie debetowej, jak i kredytowej wpływa ta sama kwota.

- Częściowe pominięcie: Częściowe pominięcie błędów ma miejsce, gdy transakcja jest rejestrowana w książce oryginalnego wpisu, i.mi. Książki dziennika lub spółki zależnej, ale nie są zabrane do księgi. Prowadzi to do sporu bilansu próbnego, ponieważ wpływa to tylko na jedno konto.

Definicja błędu prowizji

Mówi się, że błąd jest błędem prowizji, gdy jest nieprawidłowo zarejestrowany w księgach rachunków. Występuje, gdy rachunki urzędników lub księgowy celowo popełniają błąd, z powodu ignorancji, braku doświadczenia, nieostrożności, braku pełnej wiedzy. Obejmuje:

- Gdy niewłaściwa kwota zostanie wprowadzona w książkach pomocniczych.

- Kiedy wpis jest opublikowany dwukrotnie.

- Kiedy książki pomocnicze są błędnie obsadzone, ja.mi. suma.

- Kiedy niewłaściwa kwota zostanie opublikowana w księdze.

- Gdy kwota jest opublikowana po niewłaściwej stronie.

- Gdy równoważenie konta jest nieprawidłowe.

- Kiedy niewłaściwa suma jest przenoszona z jednej strony na drugą.

W pierwszych dwóch przypadkach równowaga próbna będzie się podlegać, podczas gdy w pozostałych sprawach saldo próbne się nie zgodzi.

Kluczowe różnice między błędem pominięcia a błędem prowizji

Różnica między błędem pominięcia a błędem prowizji omówiono w punktach podanych poniżej:

- Błąd pominięcia odnosi się do błędu powstającego podczas rejestrowania transakcji w książkach pomocniczych lub pozyskiwaniu wpisów do Ledger, w których wpis jest pominięty lub pomijany z nagrywania. Z drugiej strony, błąd prowizji powstaje podczas rejestracji transakcji, ale podczas procesu rejestrowania ma miejsce błąd, w którym transakcja jest nieprawidłowo rejestrowana.

- Błąd pominięcia występuje przez pomyłkę, w którym wpis jest pominięty z rekordów rachunkowości. W porównaniu z błędem prowizji występuje z powodu zaniedbania, nieostrożności i braku pełnej wiedzy na temat rachunkowości.

- Jeśli chodzi o sprostowanie wejścia, błąd pominięcia można poprawić, po prostu korygując przekazany wpis. I odwrotnie, błąd prowizji można poprawić, przekazując wpis rektyfikacyjny, w którym musisz obciążyć lub przypisać rachunek, który jest błędnie obciążony lub przypisany, i opublikować go w prawidłowym.

- W przypadku błędu pominięcia równowaga próbna zgadza się w przypadku całkowitego pominięcia i nie zgadza się w przypadku częściowego pominięcia. W przeciwieństwie do tego, gdy wystąpi błąd prowizji, równowaga próbna może, ale nie musi się zgodzić.

Wniosek

Podczas rejestrowania wpisów, jeśli zostanie zidentyfikowane, że popełnia się błąd, możesz to samo poprawić, starannie wyrzucając poprzedni (niewłaściwy) wpis i przekazując prawidłowy wpis. Jeśli jednak błąd zostanie wykryty po pewnym czasie, to w tak.