Różnica między EBIT a przepływem pieniężnym

- 843

- 220

- Hilarion Porębski

Określenie płynności lub rentowności w przedsięwzięciu zysku jest najważniejsze. Chociaż jest to często ignorowane, zwłaszcza gdy wydajność firmy jest renomowana, ignorowanie tych dwóch może przełożyć się na drogie błędy w przyszłości. Analitycy używają różnych wskaźników do pomiaru tego, takich jak przepływy pieniężne, EBIT (zysk przed odsetkami i podatkami) lub EBITDA (zysk przed odsetkami, podatki, amortyzacja i amortyzacja). Ale jaka jest różnica między tymi wskaźnikami?

Co to jest EBIT?

Zysk przed odsetkami i podatkami, EBIT jest wskaźnikiem używanym do ustalenia rentowności spółki poprzez uwzględnienie przychodów bez kosztów podatkowych i struktury kapitału. Ignorując odsetki i podatki, EBIT może mierzyć zdolność firmy do generowania zysków z jej działalności bez struktury kapitałowej lub obciążeń podatkowych.

Aby obliczyć EBIT, wydatki operacyjne i koszty sprzedanych towarów są odejmowane od przychodów. Można go również obliczyć, dodając odsetki, dochód netto i podatki. W takim przypadku wydatki operacyjne obejmują również wynagrodzenie pracowników.

Dlaczego obliczenie EBIT jest ważne? Po analizie EBIT pokazuje, czy firma może generować zysk, sfinansować swoją działalność i spłacić wszelkie długi. Ważne jest również w analizie sytuacji podatkowych dla inwestorów. Analizowanie firm jest niezbędne. Podstawowym znaczeniem EBIT jest ustalenie, czy firma jest opłacalna z podstawowych operacji bez uwzględnienia kosztów pośrednich.

Jakie są ograniczenia EBIT?

- Może przynieść niesprawiedliwe wyniki dla firm, które mają środki trwałe, ponieważ miałyby wyższe koszty amortyzacji

- Jest to niekorzystne dla firm o dużych kwotach długu, ponieważ mają one koszty o wysokim interesie. Niezbędne jest rozważenie długu podczas analizy sprawozdań finansowych w każdym przedsiębiorstwie

Co to jest przepływy pieniężne?

Przepływy pieniężne to całkowite środki pieniężne i ekwiwalenty gotówki, które są przenoszone i wychodzące z firmy w danym momencie, w którym kwota otrzymanej gotówki jest napływ. Zdolność spółki do tworzenia wartości dla inwestorów i innych akcjonariuszy jest często określana przez możliwość generowania dodatnich przepływów pieniężnych i maksymalizacji jej długoterminowych wolnych przepływów pieniężnych.

Przepływy pieniężne są jednym z najważniejszych narzędzi operacyjnych w każdej firmie. Kiedy pieniądze są traktowane jako sprzedaż, przekłada się to na przychody. Inne źródła przychodów obejmują inwestycje, odsetki i opłat licencyjny. Jest to następnie używane na wydatkach. Analitycy muszą ocenić czas, kwoty i niepewność związane z przepływami pieniężnymi w sprawozdawczości finansowej. Dobre przepływy pieniężne przekładają się na elastyczność, płynność i dobre wyniki finansowe. Pozytywne przepływy pieniężne umożliwia firmom spłacenie długi, rozszerzenie, terminowe zaspokojenie wydatków i oszczędzanie przyszłych wyzwań finansowych.

Istnieją różne rodzaje przepływów pieniężnych, w tym przepływy pieniężne z finansowania, przepływy pieniężne z inwestowania i przepływy pieniężne z operacji. Są one analizowane na podstawie rachunku przepływów pieniężnych firmy, która rejestruje transakcje gotówkowe firmy, a także pokazują, czy przychody, które zostały zarezerwowane w rachunku zysków i strat, zostały zebrane.

Jakie są ograniczenia przepływów pieniężnych?

- Nie pokazuje wszystkich wydatków firmy. Wynika to z faktu, że niektóre wydatki, które nalicza spółka.

Podobieństwa między EBIT a przepływem pieniężnym

- Oba są wykorzystywane do pomiaru płynności i rentowności firm

Różnice między EBIT a przepływem pieniężnym

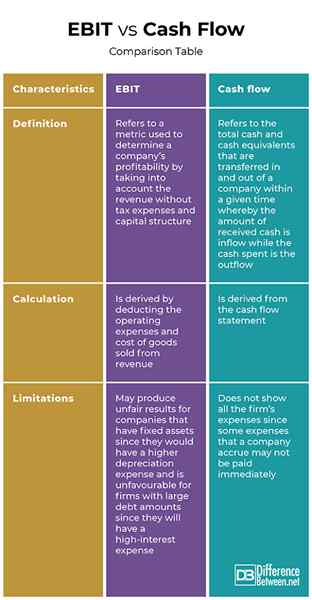

Definicja

EBIT odnosi się do metryki używanej do ustalenia rentowności spółki poprzez uwzględnienie przychodów bez kosztów podatkowych i struktury kapitału. Z drugiej strony przepływy pieniężne odnoszą się do całkowitych ekwiwalentów gotówki i gotówki, które są przekazywane i wychodzące z firmy w danym momencie, w którym kwota otrzymanej gotówki jest napływem, a wydana gotówka jest odpływem.

Obliczenie

EBIT pochodzi przez odliczenie kosztów operacyjnych i kosztów towarów sprzedawanych od przychodów. Z drugiej strony przepływy pieniężne pochodzą z rachunku przepływów pieniężnych.

Ograniczenia

EBIT może przynieść niesprawiedliwe wyniki dla firm, które mają środki trwałe, ponieważ miałyby wyższe koszty amortyzacji i są niekorzystne dla firm o dużych kwotach zadłużenia, ponieważ będą miały koszty o wysokim interesie. Z drugiej strony przepływy pieniężne nie pokazują wszystkich wydatków firmy, ponieważ niektóre wydatki, których naliczanie spółki mogą nie zostać zapłacone natychmiast.

EBIT vs. Przepływy pieniężne: tabela porównawcza

Podsumowanie EBIT vs. Przepływy pieniężne

EBIT odnosi się do metryki używanej do ustalenia rentowności spółki poprzez uwzględnienie przychodów bez kosztów podatkowych i struktury kapitału. Z drugiej strony przepływy pieniężne odnoszą się do całkowitych ekwiwalentów gotówki i gotówki, które są przekazywane i wychodzące z firmy w danym momencie, w którym kwota otrzymanej gotówki jest napływem, a wydana gotówka jest odpływem. Chociaż te dwa różnią się, są one wykorzystywane do pomiaru rentowności i płynności w firmach.

FAQ

Czy jest to samo takie same, jak przepływy pieniężne?

NIE. EBIT nie jest tym samym, co przepływy pieniężne.

Jaka jest różnica między przepływami pieniężnymi a EBITDA?

Przepływy pieniężne to wykorzystanie środków pieniężnych i środków pieniężnych do pomiaru płynności i rentowności. EBITDA mierzy je za pomocą zysków dokonanych przed odsetkami, podatkiem, amortyzacją i amortyzacją.

Czy EBIT wolne przepływy pieniężne?

NIE.

Jak obliczyć przepływy pieniężne z EBIT?

Fcff = (EBIT *(stawka podatku)) + amortyzacja - stała inwestycja kapitałowa - inwestycja kapitału obrotowego

- « Różnica między transakcją debetową a transakcją kredytową

- Różnica między zapaleniem osierdzia a zapaleniem mięśnia sercowego »