Różnica między podatkiem bezpośrednim a podatkiem pośrednim

- 1746

- 219

- Pelagia Radomski

Nazywane są podatki pobierane bezpośrednio od dochodu lub bogactwa osoby Podatek bezpośredni. Przeciwnie, podatek pośredni to podatek dodany do ceny towarów i usług.

Nazywane są podatki pobierane bezpośrednio od dochodu lub bogactwa osoby Podatek bezpośredni. Przeciwnie, podatek pośredni to podatek dodany do ceny towarów i usług.

Co to jest podatek?

Podatek jest obowiązkiem finansowym, należnym rządowi za koszty utrzymania w społeczeństwie. Jest to opłata pobierana przez rząd odpowiedniego kraju lub terytorium za dochody, działalność, towary i usługi. Jest szeroko sklasyfikowany do podatku bezpośredniego i podatku pośrednim.

Dlaczego podatek jest nakładany?

Głównym powodem nakładania podatków jest to, że są one głównym źródłem dochodów rządowych. Przychody zebrane przez rząd są wykorzystywane w celu świadczenia usług użyteczności publicznej, takich jak obrona, edukacja, infrastruktura, opieka zdrowotna itp. Więc możemy to powiedzieć Rząd nakłada podatki w celu osiągnięcia celu społeczno-ekonomicznego.

W tym poście porozmawiamy o różnicy między podatkiem bezpośrednim a podatkiem pośrednim.

Treść: podatek bezpośredni vs podatek pośredni

- Wykres porównania

- Definicja

- Kluczowe różnice

- Wideo

- Podatki pobierane przez różne władze

- Typy

- Zalety i wady

- Wniosek

Wykres porównania

| Podstawa do porównania | Podatek bezpośredni | Podatek pośredni |

|---|---|---|

| Oznaczający | Bezpośredni podatek odnosi się do opłat finansowych, nakładanych bezpośrednio na podatnika i wpłacającą władzy organowi, który narzuca go przez podatnika. | Podatek pośredni wynosi wtedy, gdy podatnik to tylko ręce, które wpłacają podatek od organu nakładającego go, podczas gdy ciężar podatku spada na konsumenta końcowego. |

| Rządzony przez | Centralna Rada podatków bezpośrednich (CBDT) | Centralna Rada podatków i celnych pośrednich (CBIC) |

| Który płaci podatek? | Osoby fizyczne, HUF i firmy | Konsument końcowy |

| Natura | Progresywny | Regresyjny |

| Występowanie i wpływ | Spada na tę samą osobę. | Spada na różne osoby. |

| Obciążenie | Osoba, na którą nakłada się podatek, ponosi odpowiedzialność za płatność. | Osoba otrzymująca świadczenia ponosi odpowiedzialność za płatność, a nie osobę, na którą jest nałożona. |

| Uchylanie się | Uchylanie się od podatków jest możliwe. | Unikanie podatkowe nie jest możliwe, ponieważ jest uwzględnione w cenie towarów i usług. |

| Inflacja | Podatek bezpośredni pomaga zmniejszyć inflację. | Pośrednie podatki promują inflację. |

| Narzucenie i kolekcja | Narzucone i zebrane z assesees, i.mi. Indywidualny, HUF (hinduska niepodzielna rodzina), firma, firma itp. | Narzucone i zebrane od konsumentów towarów i usług, ale opłacane i zdeponowane przez assessee. |

| Ciężar | Nie można przenieść na inną osobę. | Można przenieść na inną osobę. |

| Wydarzenie podlegające opodatkowaniu | Gdy dochód lub bogactwo assessee osiągną maksymalny limit. | Zakup, sprzedaż lub produkcja towarów i świadczenie usług. |

| Zbiór podatku | Trudny | Łatwy |

Definicja podatku bezpośredniego

Podatek bezpośredni jest tego rodzaju podatkiem, którego przepływ jest bezpośredni, od podatnika do rządu. Gdy zobowiązanie podatku spada na tę samą osobę, która musi dokonać jej zapłaty, wówczas podatek jest bezpośredni. To znaczy, osoba, na której podatek jest nakładany, również ponosi jego ciężar, w przypadku podatku bezpośredniego. Zatem takich podatków nie można przenieść na inną osobę.

- Podatki bezpośrednie są głównym źródłem dochodów rządowych.

- Jest postępowy z natury i.mi. Wzrasta wraz ze wzrostem dochodów lub bogactwa i odwrotnie.

- Działa na podstawie pojęcia wypłacalność.

Co oznacza, że nakłada to według zdolności płaconej osoby. I tak, którzy zarabiają więcej, płacą więcej. W ten sposób zobowiązanie podatkowe od bogatych jest bardziej w porównaniu z biednymi.

Przeczytaj także: Różnica między ITR-1 i ITR-4S

Definicja podatku pośrednim

Podatek pośredni jest taki, którego przepływ nie jest bezpośredni, ja.mi. implikowane, ponieważ przepływa przez innych. Kiedy podatnik jest rękami, które odkładają opodatkowanie władzom, a na każdym etapie występowanie ciągle się zmienia, dopóki nie dotrze do ostatecznego konsumenta, który faktycznie ponosi swój obciążenie, nazywa się to podatkiem pośrednim.

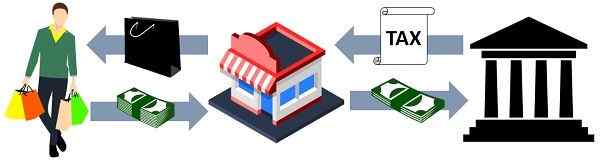

Tutaj należy zauważyć, że podatki pośrednie nie są opłacane przez assessee bezpośrednio rządowi, raczej na nakładanie towarów i usług, które są zbierane przez pośredników w imieniu rządu, a następnie zdeponowane przez nich.

Podatki te są pobierane od ceny towarów i usług, gdy są one produkowane i sprzedawane. Tak więc konsumenci spożywają produkt i noszą występowanie na końcu, ale natychmiastowa odpowiedzialność za wypłatę podatku spada na pośrednik, tj.mi. producent lub sprzedawca.

Jak to jest nie oparte na zasadzie zdolności do płacenia, Ma charakter regresywny, ponieważ ciężar podatku ponosi każda klasa ludzi.

Czy wiesz?

Wcześniej istnieją różne podatki pośrednie, które zostały nałożone w Indiach, takie jak podatek akcyzowy, cła, podatek od usług, podatek od sprzedaży, podatek rozrywkowy, podatek od zakupu, podatek luksusowy itp. Jednak wraz z pojawieniem się podatku od towarów i usług (GST) wiele podatków pośrednich zostało połączonych w jeden. I tylko służba celna nadal nakłada się nawet po wprowadzeniu GST.

Etapy nałożenia podatków pośrednich

- Etap 1 - Opłata: Osoby odpowiedzialne za podatek są identyfikowane i obciążane.

- Etap 2 - Ocena: Proces przyjęty w celu ustalenia pośredniej zobowiązania podatkowego.

- Etap 3 - Kolekcja: Podatek zebrany przez dział dochodów od assessee.

Przeczytaj także: Różnica między podatkiem progresywnym a podatkiem regresywnym

Kluczowe różnice między podatkiem bezpośrednim a podatkiem pośrednim

Na razie omówiliśmy podstawy dwóch rodzajów podatków, teraz pójdziemy naprzód, aby zrozumieć różnicę między podatkiem bezpośrednim a podatkiem pośrednim:

- Podatek bezpośredni odnosi się do podatku wypłacanego bezpośrednio rządowi przez osobę, na którą jest narzucony. Z drugiej strony podatek pośredni jest formą podatku wypłacanego przez rząd przez podatnika, ale kwota podatku jest odzyskiwana od innej osoby, która otrzymuje świadczenia, tj.mi. Konsument końcowy.

- Centralna Rada podatków bezpośrednich (CBDT) funkcjonująca w ramach Departamentu Dochodów jest organem zarządzającym podatkami bezpośrednimi w Indiach. I odwrotnie, centralna Rada podatków i celnych (CBIC) jest organem odpowiedzialnym za administrowanie podatkami pośrednimi.

- Podczas gdy podatek bezpośredni jest pobierany na assessee, który może obejmować indywidualne, HUF, Company, AOP, BOI itp. Podatek pośredni jest płacony przez konsumenta końcowego.

- Podatek bezpośredni ma charakter postępowy, ponieważ opiera się na postrzeganiu zdolności do płacenia. Tak więc podatek jest nakładany bardziej na bogatych i mniej na biednych. Przeciwnie, podatek pośredniego ma charakter regresywny, ponieważ każda osoba wnosi w równym stopniu do wypłaty podatków.

- Podatek bezpośredni to taki, w którym występowanie i wpływ podatku spadają na tę samą osobę, podczas gdy podatek pośredni jest podatkiem, w którym występowanie i wpływ podatku spadają na różne osoby. Tutaj występowanie odnosi się do zobowiązania za wypłatę podatku, a wpływ oznacza faktyczną zapłatę podatku.

- W przypadku podatku bezpośredniego to podatnik ponosi ciężar, tj.mi. nie można go przenieść na inną osobę lub odzyskać. I odwrotnie, w podatkach pośrednich ciężar podatku można przenieść na inną osobę.

- Podatki bezpośrednie są wtedy, gdy assessee, na który podatek jest nałożony, ponosi odpowiedzialność za płatność. Przeciwnie, podatki pośrednie mają miejsce, gdy osoba otrzymująca świadczenia ponosi odpowiedzialność za płatność, a nie osobę, na którą jest nałożona.

- Uchylanie się od podatków to praktyka celowego unikania wypłaty podatków przy jednoczesnym podejściu do niezgodnych z prawem środków. W przypadku podatków bezpośrednich uchylanie się od podatków jest możliwe, podczas gdy w przypadku podatków pośrednich uchylanie się od podatków nie jest możliwe, ponieważ kwota podatku jest ukryta w cenie samych towarów i usług.

- Podczas gdy podatki bezpośrednie pomagają w kontrolowaniu inflacji, poprzez wchłanianie nadmiernej płynności z rynku, podatki pośrednie powodują inflację lub deflację.

- Podatki bezpośrednie są nakładane i gromadzone z assesees, w tym osoby fizyczne, HUF, firmy itp. podczas gdy podatki pośrednie są nakładane i gromadzone od konsumentów towarów i usług, ale wypłacane i zdeponowane przez assessee rządowi.

- Podatek bezpośredni jest obciążany osobami fizycznymi, HUF i podmiotami biznesowymi, a ciężar nie może być przeniesiony na inne. W porównaniu z podatkiem pośrednie.

- Zdarzenie opodatkowane w przypadku podatku bezpośredniego, gdy dochód assessee osiągnie maksymalny limit określony na podstawie prawa, przekraczająca kwota będzie podlegająca opodatkowaniu. Przeciwnie, ilekroć nastąpi zakup/sprzedaż/produkcja towarów i świadczenie usług, jest to zdarzenie podatkowe w przypadku podatków pośrednich.

- Mówiąc o kosztach administracyjnych, koszty administracyjne podatku bezpośredniego jest większe w porównaniu z podatkami pośrednimi.

Wideo: bezpośredni vs podatek pośredni

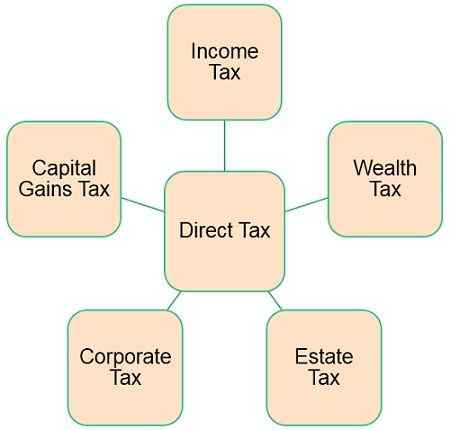

Rodzaje podatku bezpośredniego

Różne rodzaje bezpośrednich podatków to:

Podatek dochodowy:

Podatek nałożony na dochód uzyskany przez assessee nazywa się podatkiem dochodowym. Stawka podatku zależy od wieku i całkowitego zarobków w poprzednim roku. W tym celu rząd wprowadził różne płyty podatkowe, a na podstawie tych płyt można obliczyć kwotę podatku, którą musi zapłacić w roku oceny. Aby to zrobić, assessee musi złożyć zeznanie podatku dochodowego (ITR) na dany rok.

Przeczytaj także: Różnica między rokiem poprzednim a rokiem oceny

Podatek od bogactwa:

Podatek od bogactwa assessee, określony przez nieruchomość, którą posiada, oraz wartość rynkową tej nieruchomości. Podatek jest płacony co roku, niezależnie od faktu, że jeśli nieruchomość generuje dochód dla osoby, czy nie.

Podatek od nieruchomości:

W przeciwnym razie nazywany podatkiem od dziedziczenia podatek należy zapłacić od majątku lub pieniędzy, które dana osoba pozostawiła dla swojej rodziny po śmierci.

Podatek od korporacji:

Firmy krajowe i firmy zagraniczne (które zarabiają dochody w Indiach) są zobowiązane do płacenia podatku od osób prawnych. Ponadto obejmuje podatek od transakcji papierów wartościowych (STT), podatek od dystrybucji dywidendy (DDT), podatek od świadczeń z zakresu, minimalny podatek alternatywny (MAT) itp.

Podatek od zysków kapitałowych:

Podatek do zapłaty od dochodów uzyskanych w odniesieniu do sprzedaży aktywów kapitałowych i inwestycji. Na podstawie okresu utrzymania jest on podzielony na - długoterminowy i krótkoterminowy zysk kapitałowy.

Przeczytaj także: Różnica między krótkoterminowym i długoterminowym zyskiem kapitałowym

Rodzaje podatku pośrednim

Istnieje kilka rodzajów podatków pośrednich, które są omawiane na podstawie niniejszej Umowy:

Podatek od towarów i usług (GST):

Jak sama nazwa wskazuje, GST jest jednym podatkiem nałożonym na dostawę towarów i usług. Ponadto, zgodnie z reżimem GST, towary i usługi są traktowane jednakowo w celu nałożenia podatków. Celem jest podjęcie różnych podatków pośrednich, nałożonych przez rządy centralne i stanowe.

Przeczytaj także: Różnica między podatkiem VAT a podatkiem serwisowym

Opłata celna:

Obowiązki celne są nakładane na import i eksport towarów, według określonej stawki. Jest nakładany w celu zmniejszenia nielegalnego importu i eksportu towarów.

Podstawa akcyzowa:

Obowiązek obciążony przez rząd w sprawie produkcji niektórych pozycji nazywa się podmiotem akcyzowym. Odpowiedzialność za zapłatę takiego obowiązku opiera się na producencie towarów, który jest następnie odzyskiwany od konsumenta.

Obowiązek skarbowy:

Obowiązek zapłaty za przeniesienie nieruchomości w państwie nazywa się. Obowiązek jest obciążany przez rząd, w którym jurysdykcji znajduje się nieruchomość.

Przeczytaj także: Różnica między podatkiem a obowiązkiem

Podatki pobierane przez różne władze w Indiach

| Autorytet | Podatek bezpośredni | Podatek pośredni |

|---|---|---|

| Rząd centralny lub Unii | Podatek dochodowy (nie wliczając dochodu rolnego) | Centralny podatek od towarów i usług (CGST) |

| Centralny podatek od sprzedaży | ||

| Podstawa akcyzowa na produktach naftowych | ||

| Opłata celna | ||

| Rząd stanowy lub terytorium Unii | Podatek od dochodów rolniczych | Podatek od towarów i usług państwowych (SGST)/Union Territory Goods and Services Podatek (UTGST) |

| Podatek zawodowy | Podstawa akcyzowa na alkoholu | |

| Władze lokalne | Podatek miejski od nieruchomości, podatku wodnego itp | Podatek od wejścia |

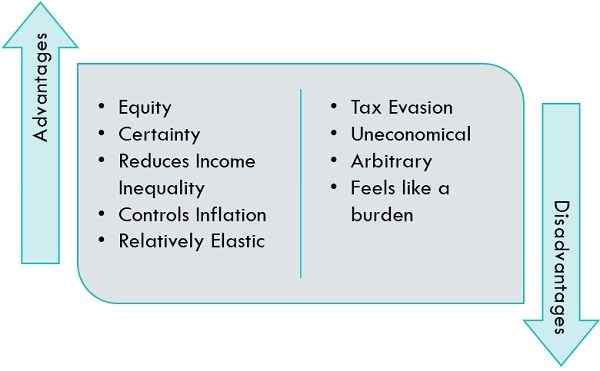

Zalety i wady podatku bezpośredniego

Zalety

- Słuszność: Podatki bezpośrednie opierają się na zasadzie zdolności do płacenia, a tym samym promuje kapitał poświęcenia na podstawie wielkości dochodu uzyskanego przez osobę w ciągu roku budżetowego. Dlatego stawka podwyżka podatków wraz ze wzrostem poziomu dochodów.

- Pewność: Jako podatek płyta jest określana co roku podczas budżetu. Przynosi świadomość assessee na temat ilości podatku, który ma zostać zapłacony, stawka podatku, czas płatności, sposób płatności, kara za brak płatności i tak dalej.

- Zmniejsza nierówność dochodów: Ponieważ podatek ma charakter postępowy, więc podatek jest pobierany bardziej od bogatych i mniej od biednych, co zwykle zmniejsza nierówność dochodów.

- Kontroluje inflację: Podatki bezpośrednie działają jako narzędzie do ograniczenia inflacji, poprzez wchłanianie nadwyżki pieniędzy w obiegu, zwiększenie stawki podatkowej, nakładanie nowych podatków itp.

- Stosunkowo elastyczny: Podatki bezpośrednie rosną wraz ze wzrostem dochodów i bogactwa, co czyni go stosunkowo elastycznym.

Niedogodności

- Unikanie podatków: Podatek bezpośredni jest płatnością ryczałtową, dokonaną przez rząd przez assessee, więc podatnik próbuje uniknąć podatków, stosując różne niezgodne z prawem środki.

- Nieekonomiczne: Ogromna kwota jest wydawana na pobieranie podatków bezpośrednich, ponieważ wymaga dużej siły roboczej do jego zbierania i administracji.

- Arbitralny: Z powodu braku jakiejkolwiek zasady naukowej lub logiki, w ustalaniu stopnia postępu podatków, podatki te mają charakter arbitralny.

- Czuje się jak ciężar: Jako ogromna kwota musi zostać wypłacona przez ocenianych w związku z podatkiem, więc traktują to jako obciążenie. Ponadto sam proces dokumentacji jest bardzo długi i zużywa czas.

Przeczytaj także: Różnica między unikaniem podatków a uchylaniem się od podatków

Zalety i wady podatku pośrednim

Zalety

- Główne źródło przychodów: Ponieważ podatki pośrednie są nakładane na cenę towarów i usług, które obejmują zarówno potrzeby, jak i luksusy, spożywane przez dużą grupę ludzi w całym kraju. Tak więc przyczyniają się do generowania przychodów.

- Brak możliwości uchylania się od podatków: Ponieważ podatek jest dodawany do ceny towarów i usług, unikanie podatków nie jest możliwe.

- Wygoda: Ponieważ podatki są ukryte w cenie towaru i zwykle niewielkiej kwoty, ludziom łatwo jest zapłacić podatki, ponieważ ciężar nie jest odczuwany.

- Ekonomiczny: Ze względu na łatwą i uproszczoną procedurę pobierania tych podatków koszt pobierania i administracji jest dość niski.

- Szerokie pokrycie: Prawie wszystkie towary i usługi są objęte reżimem podatkowym pośrednim. Ponadto wszystkie osoby w całym kraju w równym stopniu wkładają się do zapłaty tych podatków. Stąd oba mają i nie mają przyczyniania się do rozwoju kraju.

- Zmienne stawki: Stawka podatku jest wysoka dla szkodliwych produktów w porównaniu z innymi towarami, które są niezbędne dożywotnie.

Niedogodności

- Regresyjny: Ponieważ nie ma rozróżnienia między bogatymi a biednymi, ciężar podatku należy do każdej kategorii, co czyni go regresywnym podatkiem, co unika zasady zdolności do płacenia.

- Zwiększa cenę towarów i usług: Ponieważ kwota podatku jest uwzględniona w cenie towarów i usług, czyni je drogim.

- Brak świadomości wśród konsumentów: Ponieważ cena towaru obejmuje kwotę podatku, wielu konsumentów nie zdaje sobie sprawy z faktu, że płacą podatek. Dlatego łatwiej jest wyodrębnić od ogółu społeczeństwa.

Przeczytaj także: Różnica między ulgą podatkową a odliczeniem podatkowym

Wniosek

Nałożenie podatków jest ważne dla dobrobytu zbiorowego społeczeństwa i środków na rozwój gospodarczy. Dobry system podatkowy ma następujące cechy - sprawiedliwość, pewność, wygoda, redystrybucja, elastyczność, zachęcanie do inwestycji itp.

- « Różnica między inwestorem aniołem a venture capitalist

- Różnica między centrum kosztów a jednostką kosztów »