Różnica między ramami koncepcyjnymi a standardami rachunkowości

- 1202

- 285

- Pelagia Radomski

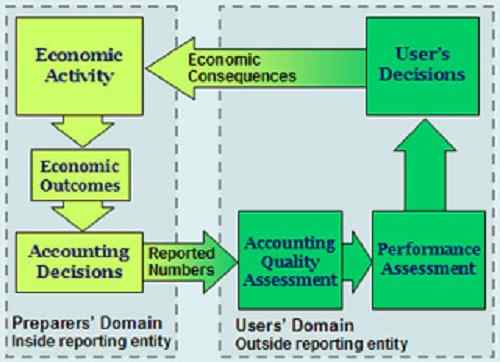

Schemat ramy koncepcyjnej

Wstęp

Raporty finansowe i oświadczenia są ważnym podmiotem, który pomaga w prowadzeniu firm i działalności finansowej na świecie. Należy powiedzieć, że raporty finansowe są koniecznością, a handel zależy od sprawozdawczości finansowej.

Ze względu na dwa systemy sprawozdawczości finansowej na świecie, MSSF i GAAP, powstają różnice w istnieniu terminologii. W tym artykule koncentruje się na ramach koncepcyjnych i standardach rachunkowości, które są warunkami rachunkowości, które pomagają w raportowaniu sprawozdań finansowych zarówno w MSSF, jak i GAAP.

W niniejszej dyskusji skupiamy się na różnych sposobach, w jakie zarówno ramy koncepcyjne, jak i standardy rachunkowości działają i istnieją. Przyjrzymy się ich ram w ramach MSSF i GAAP, z próbą zdefiniowania skomplikowanego umieszczenia tych dwóch terminów w ramach dwukrotnych systemów sprawozdawczości finansowej.

Określenie warunków

Standardy księgowe

Są to oświadczenia, które zostały przedstawione autorytatywnie do zarządzania raportowaniem finansowym. Normy rachunkowości można uznać za główne źródło tego, co jest akceptowane i uważane za zasady rachunkowości. Standardy rachunkowości decydują o tym, w jaki sposób różne rodzaje transakcji i wydarzeń powinny odzwierciedlać w sprawozdaniach finansowych. Standardy te zostały postawione w celu zapewnienia, że inwestorzy i wszyscy interesariusze - w tym pożyczkodawcy - otrzymują informacje finansowe.

Standardy rachunkowości Zmień sposób przeprowadzania transakcji i wszystkich działań finansowych, analizowanych i przedstawionych w sprawozdaniach finansowych. Są elementem ram księgowych i pomagają praktykom księgowym w korzystaniu z praktyk rachunkowości w najbardziej korzystny sposób. Standardy rachunkowości są również ważne, ponieważ pomagają firmom i menedżerom uzasadnić praktyki, których użyli do uczynienia sprawozdania finansowego w przypadku straty.

Standardy rachunkowości opisują problem, który należy rozwiązać. Następnie zapewniają platformę do omówienia najlepszego sposobu poradzenia sobie z problemem, a na koniec opisują rozwiązanie, które jest w parze z praktykami księgowymi.

Ramy koncepcyjne

Ramy koncepcyjne dla rachunkowości finansowej to teoria rachunkowości, która jest przygotowana przez ciało, które ustanawia standardy. To ciało ustanawia standardy testowe, które są praktyczne, obiektywnie. Ramy koncepcyjne odgrywają istotną rolę w kwestiach, które dotyczą raportowania finansowego.

Kluczowe różnice

Ramy koncepcyjne to całkowicie odrębny podmiot ze standardów rachunkowości. Obie funkcje mają swoje cele, zalety i wady. Dwie funkcje nie istnieją jako konkurujący podmiot, ale zostały zdefiniowane tak, aby służyć bardzo różnym celom. Ich funkcjonowanie jest również niezależne od siebie i ma różne ramy, w których pracują.

Student rachunkowości finansowej wiedziałby, że standardy rachunkowości są dodatkową ścieżką umożliwiającą projektowanie lepszych ram koncepcyjnych w przygotowaniu sprawozdań finansowych. Z drugiej strony słuszne byłoby zauważyć, że istnienie znanych ram koncepcyjnych naliczania dostępności standardów rachunkowości solidnej, które działają lepiej w szczególnych przypadkach rachunkowości finansowej.

Korzyści

Ramy koncepcyjne mają następujące korzyści.

- Ustanawia definicje precyzyjne, aby pomóc w omawianiu problemów rachunkowości.

- Ramy koncepcyjne prowadzą osoby, które ustalają standardy rachunkowości podczas ustanowienia i przeglądu przepisów dotyczących sprawozdawczości finansowej.

- Ramy koncepcyjne pomagają również audytorom w rozwiązywaniu problemów z sprawozdawczością finansową, nawet jeśli nie ma standardów księgowych.

- Pomaga także ograniczyć liczbę standardów rachunkowości poprzez zapewnienie teorii rachunkowości parasolowej, zastosowanej do problemów w rachunkowości.

Z drugiej strony standardy rachunkowości mają różne korzyści z standardów ram koncepcyjnych.

- Standardy rachunkowości poprawiają wiarygodność i niezawodność sprawozdań finansowych.

- Standardy rachunkowości pomagają w obronie decyzji podejmowanych przez księgowych i audytorów, w przypadku urzeczywistnienia odpowiedzialności finansowej.

- Standardy rachunkowości pomagają również ustalić odpowiedzialność za biuro kierownicze

- Pomagają w reformowaniu teorii rachunkowości i praktyki.

Ramy koncepcyjne pomagają zwiększyć zaufanie ludzi, którzy korzystają z sprawozdań finansowych, zwiększając ich zrozumienie. Z drugiej strony główną korzyścią standardów rachunkowości dla użytkowników sprawozdań finansowych jest to, że pomogli w uzyskaniu informacji, które mogłyby być trudne do ujawnienia przez firmy.

Standardy rachunkowości finansowej

Funkcjonować

Funkcją standardów rachunkowości polega na zachęcaniu do korzystania z solidnych systemów finansowych w sektorze lokalnym, jednocześnie promując solidność finansową na całym świecie. Standardy te pomagają wzmocnić sposób regulowania i nadzorowania finansów, a jednocześnie zwiększając przejrzystość.

Z drugiej strony ramy koncepcyjne działają w sformułowaniu przyszłych międzynarodowych standardów sprawozdawczości finansowej. Promują również harmonizację przepisów i standardy rachunkowości poprzez zmniejszenie alternatywnych metod rachunkowości finansowej. Ramy koncepcyjne służą również pomaganiu audytorom i przygotowcom raportów finansowych w stosowaniu MSSF.

(Standardy rachunkowości mają na celu zapewnienie rozsądnego sprawozdawczości finansowej. Frameworki koncepcyjne funkcjonują w implementacji i korzystaniu z MSSF).

MSSF i GAAP

Różnica w dwóch systemach księgowych, które są rozpoznawane na całym świecie, ma swój wkład w standardy rachunkowości i ramy koncepcyjne. GAAP istnieje w USA, aby służyć i regulować raporty finansowe i ujawnianie informacji w USA. MSSF są uznawane za globalny ustawiciel tempa, który prowadzi firmy i podmioty biznesowe w systemie spójnego, który harmonizuje raporty finansowe.

Ramy koncepcyjne zaowocowały wytycznymi, w jaki sposób raporty finansowe są przygotowywane i ujawniane. Z drugiej strony standardy rachunkowości oferują próg, który należy osiągnąć podczas przygotowywania i ujawniania sprawozdań finansowych.

Dlatego, gdy ramy koncepcyjne mają na celu dostarczenie nawigacji poprzez problemy z sprawozdawczością finansową, standardy rachunkowości są jasnymi metodologią, które należy przestrzegać w celu przedstawienia wiarygodnych raportów, które są przeznaczone do konsumpcji przez szeroki zakres interesariuszy. Ramy koncepcyjne gromadzą się za MSSF, podczas gdy standardy rachunkowości określają raporty finansowe zarówno w MSSF, jak i GAAP.

W przypadku ramy koncepcyjnej w MSSF, podmioty są ukierunkowane na konsultację i zastanowienie się, jakie ramy koncepcyjne są najlepsze w opracowywaniu polityki rachunkowości, gdy nie ma standardu do przestrzegania. W przypadku GAAP standardy rachunkowości zapewniają bardzo określony kurs, w którym ramy koncepcyjne nie mogą być stosowane w określonych problemach rachunkowości.

Niezawodność

Standardy rachunkowości są określane jako punkt odniesienia dostępny dla aplikacji w wielu miejscach na całym świecie. Jako przykład, standardy rachunkowości w U.k są uzgodnione przez U.K IAS i są zatrudnione do użytku przez U za pośrednictwem U.K.

Z drugiej strony ramy koncepcyjne mają więcej ograniczeń w swoich aplikacjach.

- Wiele osób wykorzystywane są sprawozdania finansowe, że żadne pojedyncze ramy koncepcyjne nie mogą pomóc w zaspokojeniu ich potrzeb rachunkowości finansowej.

- Ramy koncepcyjne można zastosować dopiero po osiągnięciu konsensusu. Trudno byłoby osiągnąć konsensus w sprawie najlepszych ram koncepcyjnych, z których powinien korzystać cały naród.

Elastyczność

W przeciwieństwie do ram koncepcyjnych, które można wykorzystać po osiągnięciu konsensusu, standardy rachunkowości są w niekorzystnej elastyczności.

- Standardy rachunkowości umożliwiają zastosowanie tylko jednej metody do przygotowywania kont. Chociaż może to promować jednolitość w raportach, może to być niewłaściwe w niektórych okolicznościach. Nieelastyczność wynika z zjawiska sztywności, które jest związane z praktykami rachunkowymi. Standardy rachunkowości są również podatne na wpływy polityczne i inne czynniki, takie jak lobbing.

Ramy koncepcyjne to artykułowy system wzajemnych powiązanych celów i niezbędnych rzeczy, które mogą prowadzić do stałych standardów, które opisywałyby rachunkowość finansową i sprawozdania finansowe.

Z drugiej strony standardy rachunkowości to sposoby, w jakie podążasz podczas przygotowywania kont. Te standardy są zwykle decydowane przez organy zawodowe, które jako nadzór w rachunkowości finansowej. Zmniejszają różnorodność opcji, które można wykorzystać w tworzeniu raportów finansowych, zwiększają poziom ujawnienia i zapewniają centralny punkt, w którym poziomy debaty w rachunkowości.

Streszczenie

Podsumowanie różnic podkreślonych między ramami koncepcyjnymi a standardami rachunkowości.

| Temat | Ramy koncepcyjne | Standardy księgowe |

| Funkcjonować | Pomagają audytorom i przygotowcom sprawozdania finansowego, aby najlepiej w praktyce przepisy dostarczone przez MSSF.

| Zachęcaj i opanuj korzystanie z solidnych systemów finansowych w sektorze lokalnym, jednocześnie promując solidność finansową na całym świecie |

| Elastyczność | Ramy koncepcyjne są elastyczne i mogą być zaprojektowane w funkcji księgowej | Standardy rachunkowości są sztywne i nie mogą być zaprojektowane tak, aby pasowały do różnych perspektyw rachunkowości finansowej |

| Korzyści | Pomaga potwierdzić wiarygodność, że sprawozdanie finansowe jest wiarygodne | Pomóż inwestorom i interesariuszom w dostępie. |

Podsumowując, porównanie ram koncepcyjnych i standardów rachunkowości przedstawia dogłębną definicję dwóch koncepcji rachunkowości finansowej. Różnice przedstawione w artykule przedstawiają sposób, w jaki dwa omawiane przedmioty są stosowane w rachunkowości finansowej. Kluczową nutą dyskusji jest to, że chociaż nie możemy bezpośrednio powiązać 2, zrozumienie ich różnic oświeca ich znaczenie. Standardy rachunkowości stosowane w GAAP stale zmieniają krawędzie MSSF i GAAP, w kierunku harmonii, która pomoże w synchronizacji rachunkowości finansowej w systemach MSSF i GAAP. Z drugiej strony ramy koncepcyjne nadal tworzą jasne wykresy rachunkowości finansowej, które ogromnie przyczyniają się do realizacji kompleksowych sprawozdań finansowych, które są lepsze i łatwe do odczytania i interpretacji.