Różnica między beta a odchyleniem standardowym

- 2402

- 573

- Maksym Cieślik

Oczekiwane ryzyko i oczekiwany zwrot to dwa kluczowe wyznaczniki cen akcji/bezpieczeństwa. Ogólnie rzecz biorąc, im bardziej ryzykowne inwestycje, tym większy oczekiwany średni zwrot. Praktycznie mówiąc, ryzyko jest prawdopodobne, że możesz stracić pieniądze i ile pieniędzy możesz stracić. Statystycznie najlepszym sposobem pomiaru tego jest zmienność ceny funduszu w czasie. Zmienność ceny można opisać jako beta lub odchylenie standardowe. Beta jest miarą zmienności funduszu w stosunku do innych funduszy, podczas gdy odchylenie standardowe jest pomiarem spreadu w cenie akcji funduszu w czasie. Przeciwnie, odchylenie standardowe opisuje tylko dany fundusz, a nie sposób porównywania z indeksem lub innymi funduszami. Zmienność to jednak tylko jeden rodzaj ryzyka. Inne ryzyko nie mierzone beta i odchylenie standardowe, obejmują bankructwo, słabość i konsekwentne słabe wyniki. Niestety nie ma sposobu na ilościowe zmierzenie tych ryzyka. Spójrzmy szczegółowo na dwa miary zmienności zastosowane w analizie ryzyka.

Co to jest beta?

Beta mierzy ryzyko (zmienność) poszczególnych aktywów w stosunku do portfela rynkowego. Beta ma na celu ocenę wrażliwości inwestycji na ruchy rynkowe. Jest to miara zmienności funduszu w stosunku do innych funduszy. Nie jest to bezwzględna miara zmienności; mierzy zmienność akcji w stosunku do całego rynku. Dlatego beta mierzy sposób, w jaki ruch w cenie akcji odnosi się do zmian na całym rynku akcji. Jest to średnia zmiana procentowa wartości funduszu towarzyszącego wzrostowi o 1% lub spadku wartości wskaźnika S&P 500. Na przykład zapasy z beta 1.5 wzrasta o około 50% więcej niż indeks, gdy rynek spadnie. Podobnie zapasy z beta 2.00 Doświadcza wahań cenowych niż te z szerszego rynku. Z definicji fundusz indeksowy S&P ma beta 1.0.

Co to jest odchylenie standardowe?

Odchylenie standardowe jest najczęściej stosowaną statystyczną miarą rozprzestrzeniania się, która zasadniczo zgłasza zmienność funduszu. Zmienność pojedynczego zasobu jest zwykle mierzona przez jego standardowe odchylenie zwrotów w ostatnim okresie. Odchylenie standardowe portfela zapasów zależy od standardowego odchylenia zwrotów dla każdego indywidualnego zapasów wraz z korelacjami zwrotów między każdą parą zapasów w portfelu. Obejmuje zarówno unikalne ryzyko, jak i systematyczne ryzyko. Wyższe odchylenia standardowe są ogólnie związane z większym ryzykiem. Jeśli skalujesz odchylenie standardowe jednego rynku przeciwko drugiemu, uzyskasz miarę ryzyka względnego. Fundusze o standardowych odchyleniach ich rocznych zwrotów większych niż 16.5 jest bardziej niestabilne niż przeciętnie.

Różnica między beta a odchyleniem standardowym

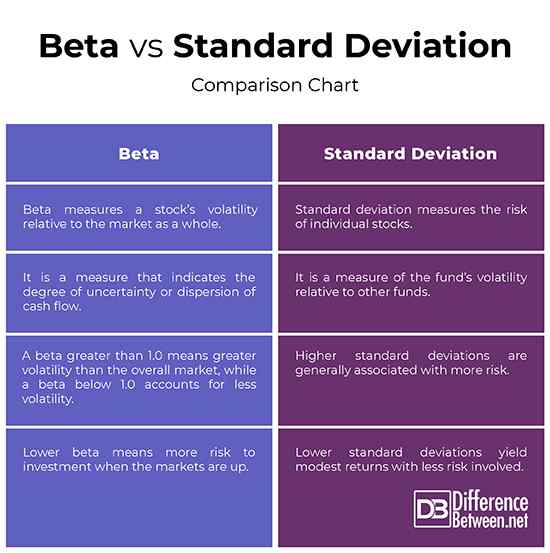

Definicja beta vs. Odchylenie standardowe

- Zarówno beta, jak i odchylenie standardowe są dwoma najczęstszymi miarami zmienności funduszu. Jednak beta mierzy zmienność akcji w stosunku do całego rynku, a odchylenie standardowe mierzy ryzyko poszczególnych zapasów. Odchylenie standardowe jest miarą wskazującą stopień niepewności lub rozproszenie przepływów pieniężnych i jest jedną z precyzyjnych miar ryzyka. Wyższe odchylenia standardowe są ogólnie związane z większym ryzykiem. Z drugiej strony beta mierzy ryzyko (zmienność) poszczególnych aktywów w stosunku do portfela rynkowego.

Obliczenie

- Beta to średnia zmiana wartości procentowej wartości funduszu towarzyszącego wzrostowi o 1% lub spadku wartości wskaźnika S&P 500. Z definicji fundusz indeksowy S&P ma beta 1.0. Beta większa niż 1.0 oznacza większą zmienność niż ogólny rynek, podczas gdy beta poniżej 1.0 uwzględnia mniejszą zmienność. Odchylenie standardowe definiuje się jako pierwiastek kwadratowy średniej odchylenia kwadratowego, w którym odchylenie jest różnicą między wynikiem a oczekiwaną średnią wartością wszystkich wyników.

Przykład

- Zapas z 1.50 beta jest znacznie bardziej niestabilne niż jej punkt odniesienia. Oczekuje się, że wzrośnie o około 50% więcej niż indeks, gdy rynek spadnie. Podobnie zapasy z beta 2.00 Doświadcza wahań cenowych niż te z szerszego rynku. Odchylenie standardowe można wykorzystać jako miarę średniego dziennego odchylenia ceny akcji od średniej rocznej lub zróżnicowania całkowitego zwrotu z roku na rok. Wyższe odchylenia standardowe są ogólnie związane z większym ryzykiem, a niższe odchylenia standardowe oznaczają większy zwrot z nabycia ryzyka.

Beta vs. Odchylenie standardowe: wykres porównawczy

Podsumowanie beta vs. Odchylenie standardowe

Zarówno beta, jak i odchylenie standardowe są dwoma najczęstszymi miarami zmienności funduszu. Jednak beta jest miarą zmienności funduszu w stosunku do innych funduszy, podczas gdy odchylenie standardowe opisuje tylko dany fundusz, ale nie sposób, w jaki porównuje się z indeksem lub innymi funduszami. Dlatego inwestycje o wyższych odchyleniach standardowych są ogólnie związane z większym ryzykiem, podczas gdy inwestycje o niższych odchyleniach standardowych dają skromne zwroty. Przeciwnie, beta większa niż 1.0 oznacza większą zmienność niż ogólny rynek, podczas gdy beta poniżej 1.0 uwzględnia mniejszą zmienność.