Różnica między bilansem firmy a bankiem

- 1172

- 77

- Emilia Rudziński

Bilans, lub w inny sposób nazywany stanowiskiem stanowiska, jest integralną częścią sprawozdania finansowego, które pokazuje oświadczenie o sprawach podmiotu pod względem tego, co jest właścicielem firmy i co jest winna stronom zewnętrznym i właścicielom, na konkretna data. Bilans obawy dotyczące handlu i obawy bankowe są przygotowywane inaczej ponieważ akt, który rządzi oba, są różne.

Bilans, lub w inny sposób nazywany stanowiskiem stanowiska, jest integralną częścią sprawozdania finansowego, które pokazuje oświadczenie o sprawach podmiotu pod względem tego, co jest właścicielem firmy i co jest winna stronom zewnętrznym i właścicielom, na konkretna data. Bilans obawy dotyczące handlu i obawy bankowe są przygotowywane inaczej ponieważ akt, który rządzi oba, są różne.

Istnieją więc różne formaty z wyprzedzeniem do przygotowania bilansu firmy i banku. Ponadto te dwa różnią się również pod względem wymagań. Kiedy ktoś pracuje nad bilansem, powinien być świadomy różnicy między bilansem firmy a bilansem bankowym.

Treść: bilans firmy vs bilans bankowy

- Wykres porównania

- Definicja

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Bilans firmy | Bilans bankowy |

|---|---|---|

| Podstawa przygotowania | Bilans jest przygotowywany zgodnie z harmonogramem VI ustawy o spółkach indyjskich, 2013. | Bilans jest przygotowywany zgodnie z indyjskimi ustawą o przepisach bankowych, 1949. |

| Ważny dokument | Notatki do konta | Harmonogramy |

Definicja bilansu firmy

Bilans to oświadczenie, które pokazuje aktualną pozycję finansową firmy, tj.mi. Aktywa należące do firmy i zobowiązania należały do firmy, wraz z jej wartością netto na koniec roku budżetowego. Teraz musimy wiedzieć, w jaki sposób jest przygotowywany i jakie elementy są w nim pokazane?

Bilans jest przygotowywany zgodnie z harmonogramem VI ustawy o spółkach indyjskich z 1956 r. Jest podzielony na dwie głowy, (1) kapitał własny i zobowiązania oraz (2) aktywa, których całkowita kwota musi być identyczna. Poniżej znajduje się hipotetyczny bilans XYZ Ltd na dzień 31 marca 2014 r.

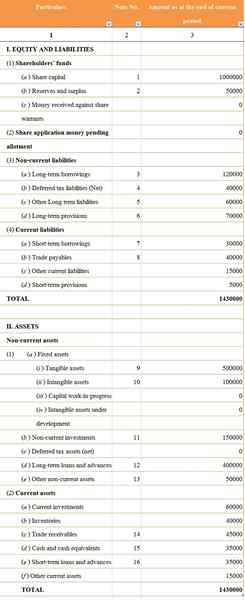

- Kapitał zakładowy - Fundusze zebrane przez spółkę z wydania akcji, biorąc pod uwagę gotówkę lub rodzaj.

- Rezerwy i nadwyżka - Pod koniec każdego roku rachunkowości część zysku jest przenoszona do rezerw na nieprzewidziane przyszłe wydatki lub straty jest znane jako rezerwy. Saldo pozostało w rachunku zysków i strat po wszystkich środkach i korektach jest znany jako nadwyżka.

- Pożyczki długoterminowe - Pożyczki lub pożyczki pobierane przez firmę, które mają zostać spłacone po roku lub 12 miesiącach, są znane jako pożyczki długoterminowe. Na przykład spłaty, pożyczki.

- Zobowiązania z tytułu podatku odroczonego - Zobowiązanie podatkowe Spółki za rok rachunkowości bieżący.

- Inne długoterminowe zobowiązania - Zobowiązania finansowe płatne po roku, takie jak Fundusz Provident Provident, fundusz wynagrodzeń roboczych itp.

- Długoterminowy, przepis - Zobowiązanie finansowe firmy, płatne po roku, które powstaje z powodu wcześniejszego wydarzenia.

- Pożyczki krótko-terminowe - Pożyczki firmy, płatne w ciągu jednego roku.

- Handel płatną - Wierzyciele i rachunki płatne razem znane jako należne handel.

- Namacalne aktywa - Środki trwałe, które można zobaczyć lub dotknąć. Na przykład - maszyny, meble, ląd i budynek itp.

- Aktywa niematerialne - Niefizyczne aktywa firmy, tj.mi. Aktywa, których nie można zobaczyć, ani dotknąć, są znane jako aktywa niematerialne. Na przykład - patenty, prawa autorskie, znak towarowy itp.

- Nie obecna inwestycja - Inwestycja, której wartość zostanie zrealizowana po określonym okresie (ponad rok).

- Pożyczki długoterminowe i postępy - Pożyczki i postępy są przez długi czas zadłużenie przez firmę.

- Należności handlowe - Dłużniki i należności rachunków są razem znane jako należności handlowe.

- Equivivalents gotówki i gotówki - Rzeczywista gotówka w branży jest znana jako gotówka określana również jako gotowe pieniądze. Equiviwalentów gotówkowych to aktywa, które można łatwo przenieść do gotówki, takie jak papier komercyjny i zbywalne papiery wartościowe.

- Pożyczki krótkoterminowe i postępy - Pożyczki i postępy, które przez krótki czas są przekazywane jako dług jako dług jako dług jako dług.

Definicja bilansu bankowego

Bilans banku odzwierciedla jego zdrowie finansowe. Zobowiązania pokazują źródła zebranych funduszy, aktywa uwzględniają wnioski o środki i wartość netto to fundusz właściciela w danym terminie, zwykle na koniec roku budżetowego.

Porozmawiajmy teraz o tym, co nowego w bilansie banku. Wszyscy znamy prostą i podstawową definicję bilansu.

Bilans banku jest przygotowywany zgodnie z ustawą o przepisach bankowych z 1949 r. Jest on głównie podzielony na dwie szerokie główki (1) kapitał i zobowiązania (2) aktywa, których kwota musi być taka sama. Poniżej znajduje się wyimaginowany bilans dla ABC Bank na dzień 31 marca 2014 r.

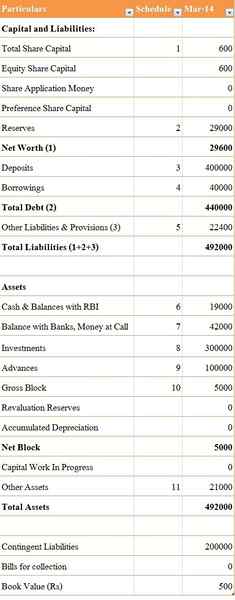

- Całkowity kapitał zakładowy - Kapitał Spółki w formie akcji jest znany jako kapitał zakładowy. Obejmuje zarówno kapitał kapitałowy, jak i preferowany.

- Rezerwy - Procent zysku jest przenoszony na rezerwy każdego roku, aby sprostać przyszłym zdarzeniom.

- Depozyty - Kwota zdeponowana przez klientów w banku, takich jak oszczędność depozytów, stałe depozyty, powtarzający się depozyt.

- Pożyczki - Kwota pożyczona przez bank z dowolnego banku lub instytucji finansowej.

- Inne zobowiązania i przepisy - Zobowiązanie finansowe do zwolnienia przez bank.

- Gotówka i saldo z RBI - Kwota pieniędzy utrzymywana w Banku Rezerw Indii.

- Saldo z bankiem, pieniądze na rozmowę i krótkie powiadomienie - Fundusze utrzymywane w każdym banku komercyjnym, które są przez bardzo krótki czas.

- Inwestycja - Pieniądze zainwestowane przez bank jako inwestycja w Indiach i poza.

- Postępy - Pieniądze pożyczone w formie pożyczki, takie jak kredyt gotówkowy, zniżki na rachunek i debet.

- Blok brutto - Jest to rażący blok stałego aktywów, od którego odejmuje się akumulowana amortyzacja.

- Inny zasób - Obejmuje naliczony dochód, wypłacany podatek i różne dochody.

Kluczowe różnice między bilansem firmy a bilansem bankowym

Ważne punkty różnicy między bilansem firmy a bilansem bankowym są omawiane w następujący sposób:

- Bilans spółki jest przygotowywany zgodnie z harmonogramem VI Ustawy o spółkach indyjskich, 2013. Bilans banku jest przygotowywany zgodnie z indyjską ustawą o przepisach bankowych z 1949 r.

- Notatki do konta są składane w bilansie firmy. I odwrotnie, harmonogramy są wykonywane w bilansie bankowym.

Wniosek

Bilans firmy jest ważnym narzędziem do analizy finansowej wszelkich problemów. Pokazuje status finansowy dowolnej firmy w danym terminie. Pomaga interesariuszom wiedzieć o jego płynności, wypłacalności i wydajności. Poza tym porównanie można również dokonać w przeszłości i obecnym wykonaniu jednostki.