Różnica między kosztami możliwymi do uniknięcia a nieuniknionym kosztem

- 1649

- 330

- Maksym Cieślik

Jaki jest koszt możliwy do uniknięcia?

Jest to koszt poniesiony tylko wtedy, gdy firma podejmuje decyzję związaną z produkcją lub inwestycją. Ten rodzaj kosztów jest zmienny i zależy od poziomu produkcji i od zewnętrznych danych wejściowych, w których firma może podjąć wybór w zależności od kosztów możliwości wielu decyzji i zachęt.

Koszt możliwy do uniknięcia można oddzielić w dwóch typach:

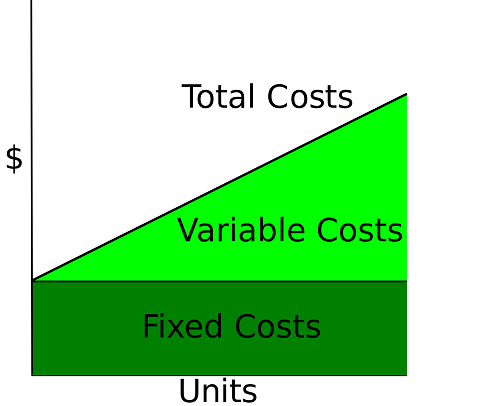

- Koszt zmienny: są to odpowiednie koszty związane z prędkością produkcji. Jeśli firma wybiera minimalizowanie kosztów w oparciu o ilość produkcji, można zmniejszyć do 0 lub na podstawie kryteriów minimalizacji.

- Koszt stały: reprezentuje koszty zależne od wielu poziomów produkcji poza obecnym progiem produkcji.

Decyzja firmy o obniżeniu kosztów, które można uniknąć. Wejścia wymagane w produkcji są handlowane na rynkach krajowych i międzynarodowych, gdzie można wymieniać z lepszą ceną, jeśli realne kurs walutowy jest doceniony lub koszty porównawcze za granicą, podzielone na trzy główne przypadki:

- Koszty pracy

- Surowiec

- Zaawansowane maszyny

- Pożyczki kapitałowe i zamiana stóp procentowych

Ponadto firma może podjąć wybór obniżenia kosztów, które można uniknąć w wyniku zmian w branży, gdzie wielkość produkcji jest zmniejszona w wyniku braku popytu, a firmy wymagają obniżenia cen w celu zrekompensowania obniżki ceny rynku i uniknięcia strat.

Co jest nieuniknione koszty?

Jest to koszt, który wciąż poniesie dla firmy, nawet jeśli nie zostanie podjęta decyzja o produkcji. Koszty te wynikają z ryzyka podjętego przez firmy w ich branżach w celu utrzymania rynku i niepewności decyzji produkcyjnych. Stały koszt jest główną reprezentacją nieuniknionych kosztów dla firm, ponieważ firma do instalacji pojemności, siły roboczej i narzędzi administracyjnych, wymaga początkowej inwestycji, którą można użyć, a może nie.

Dodatkowe koszty stałe, które są nieuniknione dla firmy, można pokazać w następujący sposób:

Koszt kapitału: reprezentują koszt oczekiwanego zwrotu inwestycji dostarczonych przez właścicieli firmy, co nie zależy od produkcji, ale kosztem alternatywnym między innymi wyborami inwestycyjnymi inną niż obecna branża, w której zainwestowano pieniądze.

Koszt zatopiony: Istnieje wiele kosztów związanych z rozpoczęciem działalności, których nie można odzyskać w bilansie.

Przykłady nieuniknionych kosztów odnoszą się do przypadków, w których jakość zależy od pojedynczego dostawcy informacji o unikalnej jakości wpływu produktu na koszty firmy. Tego rodzaju koszty nie mogą być kontrolowane przez firmę i unikać, chyba że firma nie otrzyma nowych dostawców i nie zmieni go jako koszt możliwy do uniknięcia.

Dodatkowe przykłady nieuniknionych kosztów zdarzają się, gdy systematyczne ryzyko zajęcia pozycji aktywów finansowych wpływa negatywnie na zwrot firmy i nie mogą być objęte dywersyfikacją inwestycji.

Różnica między kosztami możliwymi do uniknięcia a nieuniknionym kosztem

-

Prędkość produkcji

Koszt możliwy do uniknięcia

Zastosowanie nakładów pracy, kapitału i surowców zależy od poziomu produkcji, które zdecydowało się zobowiązać dla firmy.

Nieunikniony koszt

Nieuniknione koszty nie zależą od prędkości produkcji, ale występuje jako początkowa inwestycja do funkcjonowania firmy.

-

Oddzielenie kosztów

Koszt możliwy do uniknięcia

Koszty możliwe do uniknięcia można oddzielić w kosztach zmiennych, reprezentowanych w nakładach siły roboczej, kapitału i surowca, a także stałych kosztów, reprezentowanych w inwestycjach wymaganych do zmiany całkowitego poziomu produkcji firmy.

Nieunikniony koszt

Nieuniknione koszty są oddzielone kosztami, co spowodowało systematyczne ryzyko i zmiany kosztów kapitałowych dla cennego biznesu.

-

Zarządzanie kosztami

Koszt możliwy do uniknięcia

Koszty te mogą być kontrolowane przez firmę z tego powodu, zależy od poziomu produkcji zdefiniowanej przez kryterium optymalizacji, będąc maksymalizacją zysku lub minimalizacją kosztów.

Nieunikniony koszt

Firma nie może go kontrolować w wyniku zmiennych egzogennych na poziomie makroekonomicznym i przemysłowym.

-

Zamiana kosztów

Koszt możliwy do uniknięcia

Firmy mogą zmienić koszty uniknięcia na rynku, korzystając z lokalnych lub międzynarodowych dostawców danych wejściowych wymaganych do tworzenia produktu końcowego.

Nieunikniony koszt

Firma nie może zmienić nieuniknionych kosztów na rynku, ponieważ nie ma natychmiastowych substytutów, ale wycena zmian wygenerowanych w kosztach.

-

Przychody Krótki upadek

Koszt możliwy do uniknięcia

Jeśli firma nie może osiągnąć zysku maksymalizacji, może wybrać przejście do pozycji minimalizacji kosztów i uniknąć kosztów związanych z produkcją, gdzie średni koszt i koszt krańcowy mają tę samą wartość.

Nieunikniony koszt

W wyniku zmniejszenia korzyści generowanych przez biznes, nieuniknione koszty kapitałowe związane z kosztami, systematyczne ryzyko, ryzyko niewydolności i pokrycie kosztów przeciwności mogą wzrosnąć.

Koszt możliwy do uniknięcia w porównaniu do nieuniknionych kosztów

| Można go wykluczyć w wyniku prędkości produkcji. | Istnieje, nawet jeśli produkcja nie jest wykonywana. | |

| Są to bezpośrednie koszty firmy. | Są to koszty pośrednie dla firmy. | |

| Są kontrolowane przez firmę. | Wpływa na sprawy zewnętrzne firmy. | |

| Koszty można uzyskać i zmienić na rynku wielu dostawców z krajowych i za granicą. | Występuje, gdy istnieje tylko dostawca specjalnych usług do funkcjonowania firmy lub generowany na poziomie przemysłowym. | |

| Koszty związane z nakładami produkcyjnymi. | Koszt związany z możliwością wykorzystania kapitału i systematycznego ryzyka. |

Streszczenie

- Koszty możliwe do uniknięcia i nieuniknionego są związane z teorią organizacji dotyczącej wyceny i podjęcia decyzji o produkcji firmy.

- Koszty możliwe do uniknięcia reprezentują dane wejściowe, w których firma może je zmienić w zależności od wielu poziomów produkcji.

- Nieuniknione koszty reprezentują koszty, w których nie zależy od prędkości produkcji, a firma nie może kontrolować systematycznych warunków ryzyka i ekonomicznych.

- Koszt możliwy do uniknięcia jest podzielony na zmienne koszty, które zmieniają wartości dyskretne i stopniowe koszty, które zmieniają decyzję firmy o zwiększeniu zainstalowanej pojemności i poziomów produkcji przekraczającej jej limit.

- Główne przedstawienia kosztów możliwych do uniknięcia są reprezentowane w kosztach pracy, kosztach surowców i kosztach kapitałowych, które mogą kupować na rynkach lokalnych lub międzynarodowych w zależności od względnej ceny nakładów.

- Nieuniknione koszty są egzogenne dla firmy, a wynika z systematycznych kosztów ryzyka kapitału i wyników przemysłowych.

- Koszty zatopione są przykładem nieuniknionych kosztów, w których nie zależy od produkcji, ale konieczne jest rozpoczęcie produkcji przez firmę.

- Koszty możliwe do uniknięcia i nieuniknionego można wycenić za bieżące ceny i je wyróżnić, na decyzję inwestycyjną i rentowność działalności.