Różnica między obrotem aktywów a obrotem aktywów trwałych

- 1789

- 95

- Paula Pilch

Inwestycja firmy w aktywów jest ważna nie tylko dla generowania zysków, ale także dla łatwości działalności biznesowej. Chociaż istnieje wiele rodzajów aktywów opartych na zamienionym na gotówkę, użytkowanie i fizyczne istnienie, wszystkie wpływają na wyniki przedsięwzięcia biznesowego. Do pomiaru skuteczności aktywów w firmie, stosuje się obrót aktywów, obrót aktywów, obrót zapasami i obrót należnościami.

Co to jest obrót aktywów?

Odnosi się to do współczynnika stosowanego w odniesieniu do sprzedaży generowanej w organizacji dla każdej jednostki aktywów. Jest to przydatne w mierzeniu wydajności firmy, a także ustalanie lepszych sposobów generowania przychodów za pośrednictwem dostępnych aktywów. Podczas gdy obrót w wysokim poziomie aktywów implikuje, że aktywa firmy są w doskonałym użyciu, wskaźnik niskiego obrotu aktywów implikuje, że aktywa firmy nie są dobrze wykorzystywane. Skuteczność aktywów krótkoterminowych i długoterminowych jest mierzona za pomocą tego. Obrót aktywów zakłada, że każdy składnik aktywów jest wykorzystywany w generowaniu przychodów.

Obrót aktywów określa się poprzez podzielenie przychodów ze sprzedaży netto przez średnią sumę aktywa.

Znaczenie obrotu aktywów

- Pomaga firmom zrozumieć, jak dobrze mogą wykorzystać dostępne aktywa w celu generowania dochodów

- Pomaga w porównaniu firm w tym samym sektorze

- Pomaga podkreślić wewnętrzne słabości w firmie

Wskaźnik obrotu aktywów ma jednak ograniczenia. Na przykład może nie dać prawdziwego obrazu w przypadkach, w których nowy duży zasób jest zakupiony lub sprzedawany.

Co to jest obrót aktywów trwałych?

Jest to wartość sprzedaży w stosunku do wartości środków trwałych, w spółce, a mianowicie nieruchomości, zakładu i sprzętu. Mierzy zdolność firmy do wykorzystywania środków trwałych w generowaniu sprzedaży, a jednocześnie mierząc wydajność operacyjną. Podczas gdy niższy obrót aktywów trwałych jest wskaźnikiem nieefektywnego wykorzystania środków trwałych w wytwarzaniu dochodu, wyższy obrót aktywów trwałych jest wskaźnikiem wykorzystania środków trwałych w wytwarzaniu aktywów.

Obrót aktywów stałych jest określany poprzez podzielenie przychodów ze sprzedaży netto przez średnie środki trwałe netto.

Znaczenie obrotu aktywów trwałych

- Upewnia się, czy nowe środki trwałe zwiększają sprzedaż

- Określa wydajność starych środków trwałych

Obrót aktywów stałego ma jednak pewne ograniczenia. Na przykład może pięć fałszywy obraz w firmach o cyklicznej sprzedaży. Ponadto firmy z dużym obrotem aktywów stałych mogą nadal tracić pieniądze, ponieważ nie jest to reprezentacja zdrowych przepływów pieniężnych.

Podobieństwa między obrotem aktywów a obrotem aktywów trwałych

- Oba mierzą wartość sprzedaży w odniesieniu do aktywów

Różnice między obrotem aktywów a obrotem aktywów trwałych

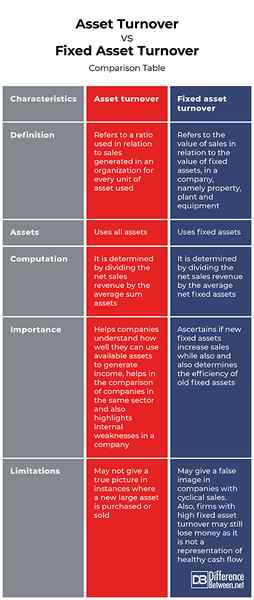

Definicja

Obrót aktywów odnosi się do wskaźnika stosowanego w odniesieniu do sprzedaży generowanej w organizacji dla każdej jednostki aktywów. Z drugiej strony obrót środków trwałych odnosi się do wartości sprzedaży w odniesieniu do wartości środków trwałych, w spółce, a mianowicie nieruchomości, zakładu i sprzętu.

Aktywa

Podczas gdy obrót aktywów wykorzystuje wszystkie zasoby, obrót środków trwałych wykorzystuje środki trwałe.

Obliczenie

Obrót aktywów określa się poprzez podzielenie przychodów ze sprzedaży netto przez średnią sumę aktywa. Z drugiej strony obrót aktywów trwałych jest określany poprzez podzielenie przychodów ze sprzedaży netto przez średnie środki trwałe netto.

Znaczenie

Rotacja aktywów pomaga firmom zrozumieć, w jaki sposób mogą wykorzystywać dostępne aktywa w celu generowania dochodów, pomaga w porównaniu firm w tym samym sektorze, a także podkreśla wewnętrzne słabości w firmie. Z drugiej strony obrót środków trwałych stwierdza, czy nowe środki trwałe zwiększają sprzedaż, a także określa wydajność starych środków trwałych.

Ograniczenia

Obrót aktywów może nie dać prawdziwego obrazu w przypadkach, w których nowy duży zasób jest zakupiony lub sprzedawany. Z drugiej strony obrót aktywów trwałych może dać fałszywy obraz w firmach o cyklicznej sprzedaży. Ponadto firmy z dużym obrotem aktywów stałych mogą nadal tracić pieniądze, ponieważ nie jest to reprezentacja zdrowych przepływów pieniężnych.

Obrót aktywów vs. Obrót aktywów stałych: Tabela porównawcza

Podsumowanie obrotu aktywów vs. Obrót aktywów stałych

Obrót aktywów odnosi się do stosunku stosowanego w odniesieniu do całkowitego przychodów generowanych w organizacji dla każdej jednostki aktywów. Ustalono, dzieląc przychody ze sprzedaży netto przez średnią sumę aktywa w całej organizacji. Z drugiej strony obrót środków trwałych odnosi się do wartości sprzedaży w odniesieniu do wartości środków trwałych, w spółce, a mianowicie nieruchomości, zakładu i sprzętu. Jest to określone poprzez podzielenie przychodów ze sprzedaży netto przez średnie środki trwałe netto.

- « Różnica między jedwabem Uppada a jedwabem Kanchipuram

- Różnica między mikrokomputerem a superkomputerem »