Różnica między rozliczeniami i odroczami

- 4994

- 1500

- Salwator Słowiński

Rentowność biznesowa zależy od dochodów, a także wydatków. W dowolnych procedurach rachunkowości wydatki i przychody powinny być przydzielane do okresu rachunkowości. Odbywa się to poprzez procedury naliczania i odroczenia. Po skorygowaniu, rejestry rachunkowości dla naliczania i odroczenia widzi, że rekordy są przygotowywane na obciążeniu, w przeciwieństwie do zasady gotówki, zapewniają zatem, że procedury rachunkowości i rekordy są zgodne z dopasowaną koncepcją rachunkowości, a prawdziwy obraz firmy jest odzwierciedlony.

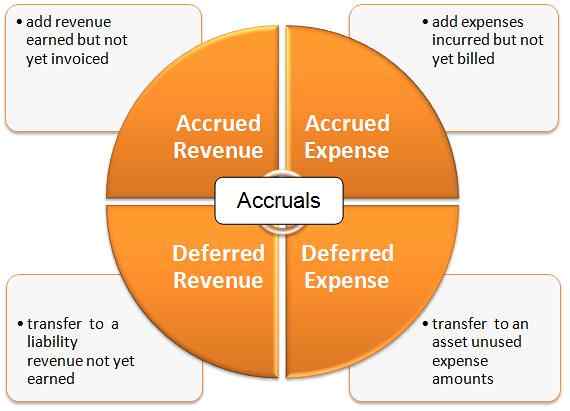

Co to jest naliczania?

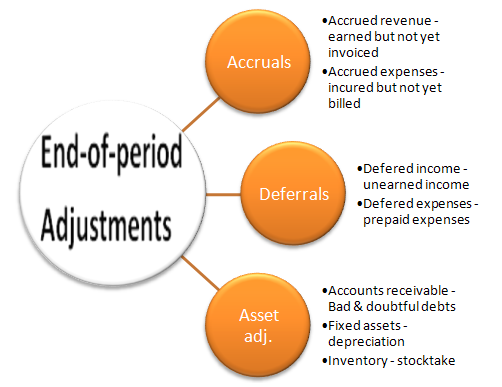

Są to uzyskane przychody i wydatki, które mają wpływ na dokumentację finansową. Są klasyfikowane do;

-

Naliczone przychody

Odnosi się to do przychodów rejestrowanych w dokumentacji finansowej po przeprowadzeniu transakcji, niezależnie od tego, czy otrzymano gotówkę. Na przykład, w przypadku, gdy usługa jest oferowana klientowi, ale rzeczywiste przychody nie zostały jeszcze odebrane, przychody są przenoszone na konto naliczone. Po otrzymaniu płatności przychody wcześniej naliczone są na podstawie otrzymanych przychodów.

-

Naliczone wydatki

Są to wydatki poniesione przez firmę, ale jeszcze nie są wypłacone. W przypadku, w którym firma jest winna dostawcy, ale jeszcze nie zapłaci, koszt jest rejestrowany na koncie naliczonym wydatkom, a zatem jest określany jako zobowiązanie. Po dokonaniu płatności naliczone przychody są zmniejszone.

Co to jest odroczenie?

Jest to wypłata kosztów poniesionych w określonym okresie sprawozdawczym, ale jest zgłaszany w innym okresie sprawozdawczym. Obejmuje to różne przychody i odroczone wydatki.

-

Odroczone przychody

Służy to do rozpowszechniania przychodów z czasem. Na przykład usługa, która powinna być świadczona na sześć miesięcy, może zostać wypłacona w całości w pierwszym miesiącu. W takim przypadku płatność ryczałtowa jest rozpowszechniana w okresie podatkowym, rejestrując ją na odroczonym rachunku przychodów.

-

Odroczone wydatki

Są to wydatki rozłożone w okresie, w którym się ubiegają. Na przykład 6 -miesięczny czynsz zapłacony z góry jest zgłaszany na koncie odroczonym i rozłożonym w okresie sześciu miesięcy.

Podobieństwa między rozliczeniami i odroczami

- Oba odnoszą się do dochodów i wydatków w okresie sprawozdawczości fiskalnej

Różnice między rozliczeniami i odroczami

-

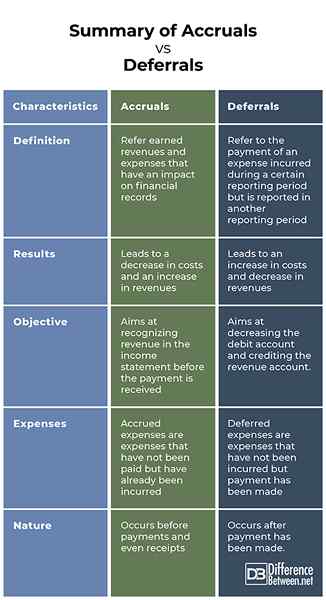

Definicja

Naliczania odnoszą uzyskane przychody i wydatki, które mają wpływ na dokumentację finansową. Z drugiej strony odroczenia odnoszą się do wypłaty kosztów poniesionych w określonym okresie sprawozdawczym, ale są zgłaszane w innym okresie sprawozdawczym.

-

Wyniki

Naliczenia prowadzi do spadku kosztów i wzrostu przychodów. Z drugiej strony odroczenia prowadzą do wzrostu kosztów i spadku przychodów.

-

Cel

System memoriałowy ma na celu uznanie przychodów w rachunku zysków i strat przed otrzymaniem płatności. Z drugiej strony system odroczenia ma na celu zmniejszenie konta debetowego i uznanie rachunku przychodów.

-

Wydatki

Chociaż naliczone wydatki są wydatkami, które nie zostały wypłacone, ale zostały już poniesione, koszty odroczone są wydatkami, które nie zostały poniesione, ale dokonano płatności.

-

Natura

Naliczenia występują przed płatnościami, a nawet paragonami. Z drugiej strony odroczenia występują po dokonaniu płatności.

Podsumowanie naliczania vs. Odroczenia

Podsumowanie naliczania vs. Odroczenia

Podczas gdy naliczania naliczania są uzyskane przychody i wydatki, które mają wpływ na dokumentację finansową i mają na celu uznanie przychodów w rachunku zysków i strat przed otrzymaniem płatności, odroczenia odnoszą się do płatności wydatków poniesionych w określonym okresie sprawozdawczym, ale jest zgłaszany w innym Okres raportowania ma na celu zmniejszenie rachunku debetowego i uznanie rachunku przychodów.