Różnica między rachunkowością a finansami

- 4115

- 362

- Hilarion Porębski

Rachunkowość jest sztuką utrzymywania rejestrów wydarzeń biznesowych i transakcji w sposób systematyczny. Pomaga w ustaleniu pozycji finansowej i rentowności firmy na koniec roku budżetowego. Nie jest to dokładnie to samo co finanse. Technicznie, finanse jest częścią ekonomii, która dotyczy alokacji zasobów i zarządzania funduszami. Podczas gdy rachunkowość jest sub-domeną finansów.

Rachunkowość jest sztuką utrzymywania rejestrów wydarzeń biznesowych i transakcji w sposób systematyczny. Pomaga w ustaleniu pozycji finansowej i rentowności firmy na koniec roku budżetowego. Nie jest to dokładnie to samo co finanse. Technicznie, finanse jest częścią ekonomii, która dotyczy alokacji zasobów i zarządzania funduszami. Podczas gdy rachunkowość jest sub-domeną finansów.

Obaj różnią się w sensie, że rachunkowość polega na rejestrowaniu przepływu pieniędzy w biznesie. Podczas gdy finanse są związane z tym, w jaki sposób osoba lub firma zarządza swoimi aktywami i zobowiązaniami.

Ten post przedstawia wszystkie różnice między rachunkowością a finansami. Oprócz tego będziesz mógł nauczyć się podstaw dwóch tematów.

Treść: rachunkowość vs finanse

- Wykres porównania

- Co to jest księgowość?

- W jaki sposób rachunkowość generuje informacje finansowe?

- Proces

- Cele

- Funkcje

- Co to jest finanse?

- Typy

- Organizacja funkcji finansów

- Kluczowe różnice

- Relacja

- Wniosek

Wykres porównania

| Podstawa do porównania | Rachunkowość | Finanse |

|---|---|---|

| Oznaczający | Rachunkowość to metodyczne rejestrowanie transakcji biznesu. | Finanse to badanie zarządzania funduszami w najlepszy możliwy sposób. |

| Część | Finanse | Ekonomia |

| Skupiony na | Przeszłość | Przyszły |

| Zainteresowane | Zapewnienie, że wszystkie transakcje finansowe są rejestrowane w systemie finansowym z dokładnością. | Zrozumienie danych finansowych przedsiębiorstwa, pamiętając o rozwoju i strategii. |

| Proces myślenia | Oparte na zasadach | Oparte na analizie |

| Sprawozdania finansowe | Jest przygotowany. | Jest analizowany. |

| Prowadzić | Napędzany podatkiem | Plan napędzany |

| Kariera | Specjaliści księgowi mogą zostać księgowymi, audytorami, konsultantami podatkowymi itp. | Specjaliści od finansów mogą zostać bankierami inwestycyjnymi, analitykami finansowymi, konsultantami finansowymi itp. |

Co to jest księgowość?

Rachunkowość odnosi się do procesu z serią kroków związanych z śledzeniem działalności biznesowej o charakterze finansowym. Następnie, prezentując to samo swoim użytkownikom. W tym utrzymujemy Rekord daty transakcji finansowych. Po tym. Klasyfikujemy, podsumowujemy, analizujemy i interpretujemy je. A następnie wyniki tych transakcji finansowych są przekazywane użytkownikom.

Ponieważ język działa jak środek komunikacji. Rachunkowość jest językiem biznesowym, który przekazuje informacje finansowe swoim użytkownikom. Stąd podstawowym celem rachunkowości jest określenie zysku lub straty przez określony okres. Ten umożliwia użytkownikom poznanie kondycji finansowej firmy w określonym terminie.

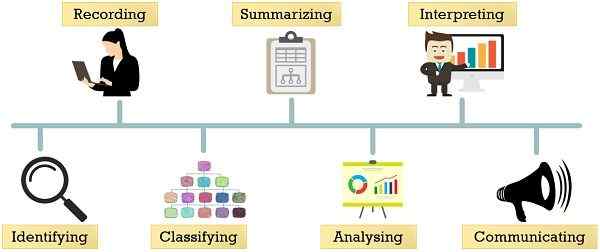

W jaki sposób rachunkowość generuje informacje finansowe?

- Identyfikacja: Ustalenie, jakie transakcje do zapisu. Obejmuje to obserwację i wybór takich wydarzeń, które mają charakter finansowy.

- Nagranie: Wprowadzanie transakcji finansowych w sposób systematyczny, jak i kiedy występują. Aby to zrobić, korzystamy z książek dziennika lub spółek zależnych.

- Klasyfikacja: Po zarejestrowaniu danych transakcje o podobnym charakterze lub typu są zgrupowane razem. W tym celu firma otwiera różne konta w księdze, która jest drugorzędną książką. Następnie odbywa się publikowanie transakcji na tych kontach.

- Zreasumowanie: Obejmuje przygotowanie i prezentację danych niejawnych. Klasyfikacja odbywa się w sposób użyteczny dla użytkowników. Na tym etapie firma przygotowuje sprawozdania finansowe.

- Analiza: Analiza to systematyczna klasyfikacja danych podanych w sprawozdaniach finansowych. O ile dane podane w sprawozdaniach finansowych nie są przedstawione w uproszczony sposób, nic nie znaczą.

- Interpretacja: Obejmuje wyjaśnienie znaczenia i znaczenia relacji tworzonych poprzez analizę danych. Dlatego analiza i interpretacja sprawozdania finansowego pomagają użytkownikom w dokonaniu racjonalnego osądu.

- Przyległy: Przygotowanie, prezentacja i komunikacja informacji księgowych jest w formie raportów rachunkowości. Raporty te są przesyłane do kierownictwa i użytkowników. Użytkownicy sprawozdania finansowego obejmują wszystkich zainteresowanych stron:

- Wierzyciele

- Dłużniki

- Pożyczkodawcy

- Dostawcy

- Inwestorzy

- Akcjonariusze

- Pracownicy

Przeczytaj także: Różnica między księgownictwem a rachunkowością

Proces rachunkowości

Jest to siedmioetapowy proces:

- Identyfikacja transakcji

- Przygotowanie dokumentów

- Nagrywanie w czasopiśmie

- Publikowanie księgi

- Przygotowanie równowagi próbnej

- Przekazanie wpisów

- Przygotowanie konta końcowych, i.mi. Rachunek zysków i strat, bilans i realizację przepływów pieniężnych

Cele rachunkowości

Rachunkowość ma na celu:

- Systematycznie rejestruje wszystkie transakcje pieniężne

- Określ wynik zarejestrowanej transakcji

- Określ sytuację finansową biznesu

- Podaj użytkownikom informacje o rozsądnym osądzeniu

- Poznaj status wypłacalności firmy

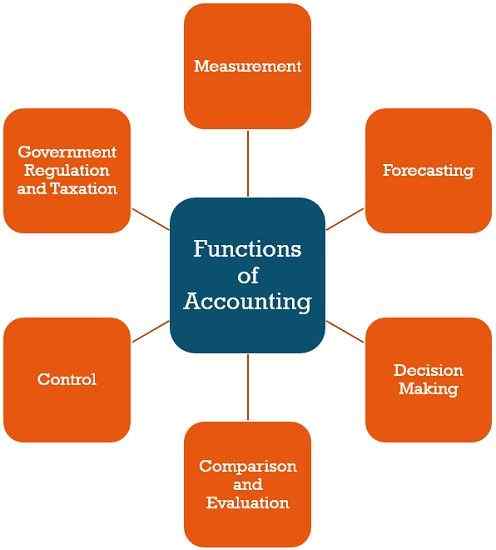

Funkcje rachunkowości

- Pomiar: W przeszłości mierzy wydajność przedsiębiorstwa. Również ujawnia swoją pozycję finansową w bieżącym scenariuszu.

- Prognozowanie: Za pomocą przeszłych informacji można prognozować przyszłe wyniki i trendy.

- Podejmowanie decyzji: W przypadku solidnego i racjonalnego podejmowania decyzji rachunkowość dostarcza użytecznych danych wszystkim użytkownikom.

- Porównanie i ocena: Korzystając z informacji księgowych, można porównać przeszłe i obecne wydajność. Pomaga również w ocenie wyników finansowych.

- Kontrola: Odgrywa kluczową rolę w identyfikacji luk w systemie operacyjnym. Ponadto udziela informacji zwrotnych na temat skuteczności wdrożonych kroków w celu ograniczenia tych luk.

- Regulacja i opodatkowanie rządu: Jak wszyscy wiemy, że w niektórych podmiotach utrzymanie książek rachunków jest obowiązkowe. Dzieje się tak, ponieważ pomaga rządowi w sprawowaniu kontroli. Poza tym pomaga również w pobieraniu podatków i audyt.

Przeczytaj także: Różnica między księgowością a rachunkowością

Co to jest finanse?

W języku laika finanse polega na zarządzaniu pieniędzmi, w sposób, w jaki jest on dostępny w momencie, gdy jest to wymagane. Z punktu widzenia przedsiębiorstwa finanse wskazuje wszystkie zasoby ekonomiczne, które firma używa i mobilizuje, aby z czasem je rozwijać.

Jest to również proces aranżowania funduszy na wszelkiego rodzaju wydatki i wydawanie pieniędzy. Obejmuje alokacja funduszy w taki sposób, aby z czasem może czerpać najwyższy powrót. Nie chodzi tylko o zarządzanie funduszami, ale także pomnożenie ich w najlepsze zainteresowanie. W tym celu uwzględniane są wszystkie ryzyko i niepewności.

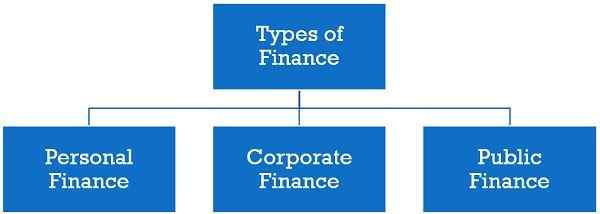

Notatka: Przetrwanie i rozwój biznesu są w dużej mierze zależne od tego, w jaki sposób skutecznie pozwala i wykorzystuje swoje fundusze.Rodzaje finansów

- Finanse osobiste: Jest to działanie zarządzania finansami jednostki. Obejmuje to również pomoc jednostce w osiągnięciu pożądanych celów finansowych.

- Finanse korporacyjne: Jest to związane z finansowaniem wydatków przedsiębiorstwa i opracowaniem struktury kapitałowej dla firmy. Obejmuje pozyskiwanie i stosowanie funduszy w sposób, który w dłuższej perspektywie zwiększa wartość firmy.

- Finanse publiczne: Ten oddział dotyczy dochodów rządowych, wydatków, długu i jego wpływu na całą gospodarkę. W ten sposób rząd centralny, stanowy i lokalny w kraju zarządza swoimi przychodami i wydatkami w celu świadczenia usług użyteczności publicznej.

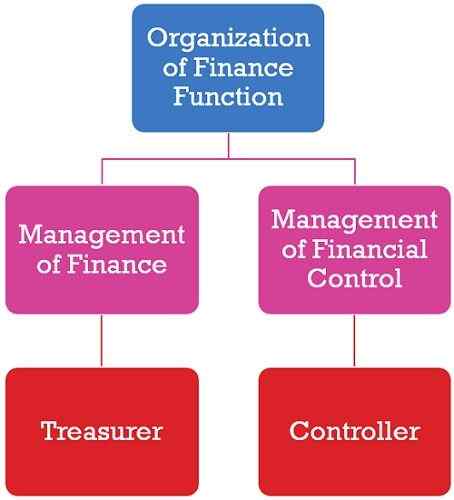

Organizacja funkcji finansów

Odnosi się do podziału funkcji finansowych i ustanowienia wydajnej organizacji. Funkcja Organizacji Finansów różni się w zależności od firmy. Wynika to z różnicy wielkości i charakteru organizacji oraz rodzaju operacji finansowych.

CFO firmy, ja.mi. Dyrektor finansowy jest nie tylko odpowiedzialny za zarządzanie codziennymi finansami. Jest raczej odpowiedzialny za opracowanie polityk i podejmowania decyzji. W dużej organizacji CFO dzieli funkcje finansowe na dwie osobne funkcje. Są to zarządzanie finansami i zarządzanie kontrolą finansową.

Skarbnik

Odpowiedzialność skarbnika jest dbanie o zamówienia i zastosowanie funduszy. Ponadto wykonuje następujące funkcje:

- Zarządzanie gotówką: Obejmuje zarządzanie wpływami gotówkowymi i wypłatami do/z firmy. Obejmuje to również pozyskiwanie finansów z różnych źródeł i terminową wypłaty zobowiązań biznesowych.

- Zarządzanie kredytem: Obejmuje ustalenie wiarygodności klientów i ustalenia dotyczące terminowego gromadzenia sprzedaży kredytowej.

- Zarządzanie aktywami: Chodzi o porozumienie dotyczące zamówień, usuwania i ubezpieczenia aktywów.

- Zarządzanie papierami wartościowymi: Jest to związane z inwestycją nadwyżki funduszy firmy w różne papiery wartościowe.

- Stosunki bankowe: Utrzymanie relacji bankowych, takich jak prowadzenie rachunku bieżącego firmy.

Kontroler

Kontroler musi zarządzać środkami i dbać o to samo. Poza tym wykonuje podane funkcje:

- Planowanie i budżetowanie: Obejmuje planowanie finansowe, budżetowanie, prognozowanie sprzedaży, kontrolę zapasów i tak dalej.

- Rachunkowość finansowa: To właśnie ten system rachunkowości obejmuje rejestrowanie i zgłaszanie transakcji pieniężnych.

- Obliczenie kosztów: Konfigurowanie systemu rachunkowości kosztów w celu ustalenia kosztów produkcji.

- Przetwarzanie danych: Chodzi o gromadzenie danych i analizę danych.

- Audyt wewnętrzny: Ta funkcja jest związana z audytem wewnętrznym i kontroli wewnętrznej firmy

- Raporty roczne: Przygotowanie rocznych raportów i wszystkich innych raportów, których najwyższe kierownictwo wymaga rozsądnego podejmowania decyzji.

Przeczytaj także: Różnica między finansami publicznymi a finansami prywatnymi

Kluczowe różnice między rachunkowością a finansami

Jak omówiliśmy znaczenie tych dwóch. Teraz szczegółowo przejdziemy różnicę między rachunkowością a finansami:

- Rachunkowość to sztuka systematycznego rejestrowania transakcji. Pomaga to w utrzymaniu prawidłowego śledzenia sprawozdań finansowych na podstawie standardu rachunkowości (AS). Ale finanse polega na badaniu, tworzeniu i zarządzaniu pieniędzmi, kredytowym i inwestycyjnym. Obejmuje działania takie jak pożyczki, pożyczki, inwestowanie, oszczędzanie, budżetowanie i prognozowanie.

- Rachunkowość jest podzbiorem finansów. Podczas gdy finanse są częścią ekonomii.

- Finanse to działanie zorientowane na przyszłość, które wykorzystują wcześniejsze dane dostarczone przez rachunkowość do podejmowania racjonalnych decyzji i planowania przyszłości.

- Informacje księgowe są pomocne dla użytkowników sprawozdania finansowego w celu zrozumienia sytuacji finansowej firmy. W porównaniu z finansami jest przydatne w prognozowaniu wyników podmiotu w przyszłości.

- Rachunkowość jest wykonywana, aby zapewnić, że wszystkie transakcje finansowe są rejestrowane w książkach kont z dokładnością. Natomiast finanse polega na zrozumieniu danych finansowych firmy, jednocześnie pamiętając o rozwoju funduszy w czasie.

- Rachunkowość jest wykonywana na podstawie zasad. To znaczy istnieją zasady, koncepcje i konwencje, których należy przestrzegać. Przeciwnie, finanse oparte są na analizie. Oznacza to, że przed podjęciem jakiejkolwiek decyzji finansowej wymagana jest analiza różnych aspektów biznesu. Pomaga to czerpać maksymalne korzyści.

- W rachunkowości przygotowujemy sprawozdanie finansowe. Ale kiedy analizujemy sprawozdania finansowe, to jest finanse.

- Praktycznie rachunkowość jest oparta na podatku. Ale finansowanie jest oparte na planie.

Relacja

Ponieważ rachunkowość jest częścią finansów, oczywiste jest, że finanse jest szerszą koncepcją. Finanse wykorzystuje dane rachunkowości, takie jak wyciągi dochodów, oświadczenia dotyczące przepływów pieniężnych i bilanse, aby podjąć rozsądną decyzję finansową. To znaczy, pomaga przydzielić fundusze biznesu w taki sposób, który czerpią z nich najlepsze z nich.

Wniosek

Dlatego w finansach łączymy dane księgowe i inteligencję biznesową. Rachunkowość jest związana z transakcjami pieniężnymi i raportowaniem. Jednak finanse polega na podejmowaniu decyzji dotyczących kupowania/sprzedaży aktywów, inwestycji, tworzeniu budżetu i tak dalej.