Różnica między rachunkowym zyskiem i normalnym zyskiem

- 1567

- 407

- Pan Antonina Ruciński

Mówiąc prosto, zysk może być rozumiany jako wszystkie dochody, które otrzymuje osoba. Jest to linia życia firmy, ponieważ bez zysku przetrwanie jest trudne, raczej niemożliwe. W rachunkowości zysk oznacza nadwyżkę, i.mi. Nadwyżka całkowitych przychodów w stosunku do wydatków. Taki zysk jest znany jako zysk księgowy. Z drugiej strony, w ekonomii, mogłeś usłyszeć ten termin zysk ekonomiczny, co jest niczym innym jak kwotą pozostawioną po odjęciu wszystkich domyślnych i wyraźnych kosztów.

Mówiąc prosto, zysk może być rozumiany jako wszystkie dochody, które otrzymuje osoba. Jest to linia życia firmy, ponieważ bez zysku przetrwanie jest trudne, raczej niemożliwe. W rachunkowości zysk oznacza nadwyżkę, i.mi. Nadwyżka całkowitych przychodów w stosunku do wydatków. Taki zysk jest znany jako zysk księgowy. Z drugiej strony, w ekonomii, mogłeś usłyszeć ten termin zysk ekonomiczny, co jest niczym innym jak kwotą pozostawioną po odjęciu wszystkich domyślnych i wyraźnych kosztów.

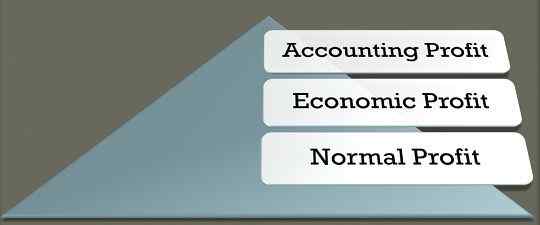

Kiedy mówimy o biznesie, jest najmniejsza zysk wymagany dla jego przetrwania, który jest znany jako normalny zysk. Krótko mówiąc, różne dyscypliny definiują zysk inaczej, co należy wiedzieć podczas pracy nad zyskami. W tym artykule Fragment omówiliśmy pewne podstawowe różnice między zyskiem rachunkowym, ekonomicznym i normalnym.

Treść: Zysk rachunkowy vs zysk ekonomiczny a normalny zysk

- Wykres porównania

- Definicja

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Zysk księgowy | Zysk ekonomiczny | Normalny zysk |

|---|---|---|---|

| Oznaczający | Zysk rachunkowości to dochód netto spółki uzyskany w określonym roku rachunkowości. | Zysk ekonomiczny to pozostała nadwyżka pozostawiona po odjęciu całkowitych kosztów od całkowitych przychodów. | Normalny zysk to najmniejszy zysk potrzebny do przetrwania. |

| Obliczenie | Zysk rachunkowości = całkowity przychód - całkowity koszt jawny | Zysk ekonomiczny = całkowity przychód - (całkowity jawny + całkowity koszt niejawny) | Całkowity przychód = całkowity koszt (i.mi. jawny i domyślny) |

| Korzyść | Odzwierciedla rentowność firmy. | Pokazuje, jak dobrze firma przeznacza swoje zasoby. | Pomocne w poznaniu przyszłych perspektyw firmy. |

Definicja zysku rachunkowości

Rzeczywisty zysk uzyskany przez spółkę w danym roku budżetowym jest znany jako zysk rachunkowy. Zysk uzyskuje się poprzez odejmowanie całkowitego kosztu wyraźnego od całkowitych przychodów. Tutaj jawny koszt oznacza bezpośrednio ustalony koszt wydany z powodu prowadzenia firmy, tj.mi. czynsz na grunty i budynku, płace pracy, wynagrodzenie dla pracowników, odsetki od inwestycji kapitałowej itp.

Zysk rachunkowy jest również znany jako dochód netto lub dolna linia. Pojawia się w ostatnim wierszu rachunku zysków i strat i jest zgłaszany na koniec roku budżetowego. Zysk ten to dochód resztkowy pozostawiony do dystrybucji dla akcjonariuszy spółki.

Definicja zysku ekonomicznego

Zysk ekonomiczny określany również jako dodatkowy zysk lub supernormalny zysk. Jest to różnica między całkowitym przychodem uzyskanym przez spółkę a całkowitymi kosztami (wyraźnymi, a także domyślnymi). Koszty wyraźne, jak wyjaśniono powyżej, to koszty operacyjne poniesione podczas prowadzenia działalności gospodarczej. Koszt domyślny to koszt alternatywny.mi. opcja zapomniana przez firmę podczas inwestowania pieniędzy gdzie indziej lub korzystając z innej opcji. Koszt niejawny jest również znany jako koszt dorozumiany lub przypisany.

Zysk ekonomiczny jest wykorzystywany przez ekonomistów do pomiaru sytuacji finansowej firmy. Oprócz tego pomaga prognozować przyszłe wyniki. Działa jako podwórko w ocenianiu wydajności i skuteczności rentowności firmy.

Definicja normalnego zysku

Normalny zysk to minimalna kwota zysku wymagana przez podmiot za jego wieczną sukcesję. Kiedy zysk ekonomiczny równa się zero (punkt przełomowy) w wyniku różnicy między całkowitymi przychodami a całkowitymi kosztami, powstaje normalny zysk. Jeśli kwota jest większa (wartość dodatnia) niż zero, wówczas powstaje zysk ekonomiczny. Przeciwnie, jeśli kwota jest mniejsza (wartość ujemna) niż zero, jest to stan strat ekonomicznych.

Normalny zysk jest równy niejawnym kosztom (koszcie alternatywnym) Spółki. Kiedy firma zarabia normalny zysk, oznacza to, że zarabia wystarczającą ilość zarobków (ja.mi. Posiadanie wystarczającej ilości pieniędzy na spłatę wydatków), aby firma działała. Jest to tylko środek używany do oceny długowieczności firmy.

Kluczowe różnice między zyskiem rachunkowym, ekonomicznym i normalnym

- Rzeczywisty zysk uzyskany przez spółkę w danym okresie to zysk rachunkowy; Zysk ekonomiczny oznacza, że firma zarabia nienormalny zysk, tj.mi. zysk przekraczający to, co jest potrzebne do pokrycia wydatków. Normalny zysk powstaje, gdy całkowity przychód (TR) = całkowity koszt (TC).

- Główną różnicą między zyskiem rachunkowym, ekonomicznym i normalnym jest to, że zysk rachunkowy jest zwykle wyższy niż zysk ekonomiczny i normalny.

- Zysk rachunkowości jest wykorzystywany do poznania rentowności firmy; Zysk ekonomiczny służy do zrozumienia pozycji finansowej firmy. Normalny zysk wskazuje, że firma zdolna do pokrycia swoich wydatków.

Wniosek

Cała przyszłość spółki zależy od jej zysków. Jeśli firma zarabia dobre zyski, wówczas przyniesie dobre zwroty swoim interesariuszom. Tak więc wspomniane powyżej zyski to trzy zupełnie różne formy zysku. Analiza tych trzech pomoże w poznaniu wyników, rentowności, przyszłości, stabilności finansowej i pozycji. Sugerowałoby to, że interesariusze, czy zainwestować w spółkę, czy nie.