Konwencjonalna pożyczka vs. Pożyczka FHA

- 3647

- 305

- Pani — Jóźwiak

Buyerzy domów, którzy zamierzają dokonać zaliczki w wysokości mniej niż 10% ceny sprzedaży domu, powinni ocenić oba Pożyczki FHA I pożyczki konwencjonalne. Pożyczka FHA jest łatwiejsza do przejęcia dla osób z niskimi wynikami kredytowymi i wymaga zaledwie 3.5% za zaliczkę. Wadą pożyczki FHA jest kosztowne ubezpieczenie hipoteczne, które jest wypłacane z góry, a także w comiesięcznych ratach. Konwencjonalne pożyczki są ogólnie tańsze, ale wymagają dobrego kredytu. Ubezpieczenie kredytów hipotecznych może być również wymagane z konwencjonalnymi pożyczkami, jeśli zaliczka jest poniżej 20%, ale ceny za to są zwykle lepsze niż w przypadku pożyczek FHA.

Porównując liczby dla obu opcji, uwzględnij płatności ubezpieczenia kredytu hipotecznego, które będą wymagane w każdym scenariuszu.

Wykres porównania

| Konwencjonalna pożyczka | Pożyczka FHA | |

|---|---|---|

| Limity | 417 000 $ na ciągłe państwa, d.C., i Puerto Rico; 625 500 $ na Alasce, Guam, Hawaje i U.S. Wyspy Dziewicze. Kredyty kosztowne mogą wzrosnąć do 625 500 USD na początek i do 938 250 USD. | 271 050 USD na obszary o niskich kosztach mieszkaniowych. Pożyczki na obszary o wysokich kosztach mogą wynosić aż 625 500 USD. |

| Wymagana ocena kredytowa | 620 lub więcej, ale wymagania różnią się nieznacznie w zależności od pożyczkodawcy. | Minimalny wynik 580, aby zakwalifikować się do 3.5% zaliczki. Osoby z wynikami poniżej 580 muszą dokonać 10% zaliczki. |

| Zaliczka | 20% jest zachęcane. Mieszkanie często wymagają 25%. Wszystko poniżej 20% wymaga prywatnego ubezpieczenia kredytu hipotecznego. | 3.5% dla tych, którzy się kwalifikują. 10% dla kredytobiorców wysokiego ryzyka. |

| Koszt | Opłaty za początkowe, opłaty za obniżone, ubezpieczenie kredytu hipotecznego, punkty i opłaty za ocenę. | Składka ubezpieczenia hipotecznego z góry (1.75%), trwające roczne składki (1.35% z minimalną zaliczką). |

| Ubezpieczenie kredytu hipotecznego | Wymagane tylko dla osób dokonujących zaliczki, która jest mniejsza niż 20% ceny sprzedaży domu. | Wymagane dla wszystkich pożyczek FHA. |

Jaka jest konwencjonalna pożyczka?

Pożyczki konwencjonalne nie są gwarantowane przez żadną agencję rządową, ale ogólnie są zgodne z wytycznymi określonymi przez Fannie Mae i Freddie Mac. Po pożyczkodawcy pieniędzy pożyczkobiorcy, który chce kupić dom, pożyczkodawca zwykle sprzedaje pożyczkę Fannie Mae lub Freddie Mac. Z tego powodu pożyczkodawcy muszą upewnić się, że kredytobiorcy spełniają wytyczne Fannie i Freddiego dotyczące pożyczek.

Pożyczki konwencjonalne są dwóch rodzajów: zgodne i niezgodne. Dostosowanie pożyczek są zgodne z wytycznymi Fannie i Freddiego i są za kwoty mniejsze niż 417 000 USD (lub wyższe w niektórych obszarach, które mają wysokie koszty utrzymania). Kredyty niezgodne są przekraczające próg kredytowy Fannie i Freddie Set (patrz Mortgage Jumbo), albo są przekazani kredytobiorcom, którzy inaczej nie kwalifikują się do pożyczki zgodnej (e.G., ktoś z dużym długiem). Pożyczki niezgodne zwykle mają znacznie wyższą stopę procentową niż zgodność pożyczek.

Co to jest pożyczka FHA?

Pożyczki FHA są gwarantowane przez U.S. Federalna administracja mieszkaniowa (i.mi., FHA). Ta gwarancja zmniejsza ryzyko pożyczkodawców podczas wydawania pożyczek, umożliwiając w ten sposób pożyczkodawców obniżenie kryteriów kwalifikacyjnych. Czasami sprawia, że pożyczki FHA jest jedynym sposobem, w jaki kredytobiorcy o słabej zdolności kredytowej (<600) or low down payment (as little as 3.5%) can buy a home.

W zamian za tę gwarancję z FHA (która jest praktycznie gwarancją.S. rząd), pożyczkobiorca musi kupić ubezpieczenie kredytu hipotecznego za pośrednictwem FHA. Zwiększa to długoterminowe koszty pożyczki dla pożyczkobiorcy, ale umożliwia zakup domu, który w innym przypadku byłby niemożliwy bez większej pomocy.

Proces składania wniosków jest podobny zarówno dla hipotek ubezpieczonych FHA, jak i konwencjonalnych. Przed zatwierdzenie pożyczkodawcy jest zwykle pierwszym krokiem w procesie wniosku o pożyczkę.

Uprawnienia

Kwalifikowalność do konwencjonalnych pożyczek

Większość konwencjonalnych pożyczek wymaga pożyczkobiorców ma ocenę kredytową co najmniej 620, a wyniki poniżej 700 może prowadzić do dodatkowych opłat lub wyższej stopy procentowej. Konwencjonalni pożyczkodawcy, tacy jak banki lub kasyna, zwykle wymagają zaliczki w wysokości 20 procent (lub mniej, wraz z zakupem prywatnego ubezpieczenia kredytu hipotecznego) i zazwyczaj mają pułap 45% dla stosunku długu do dochodu. Inne kryteria konwencjonalnych hipotek mogą obejmować stałą historię pracy, pełną dokumentację dochodu i aktywów oraz stabilność cen w okolicy, w której znajduje się dom.

Kwalifikowalność do pożyczek FHA

Pożyczki FHA wymagają minimalnej zaliczki w wysokości 3.5% i generalnie wymagają od kredytobiorców płacących za ubezpieczenie kredytu hipotecznego FHA. Wymagana minimalna ocena kredytowa wynosi 500; Jednak tylko pożyczkobiorcy o zdolności kredytowej 580 lub wyższej kwalifikują się do najniższych (3.5%) opcja zaliczki. Inne są zobowiązane do obniżenia 10%.

Ubezpieczenie kredytu hipotecznego

Pożyczki FHA wymagają ubezpieczenia kredytu hipotecznego, które należy zapłacić zarówno z góry, jak i co miesiąc. Większość 15- lub 30-letnich pożyczek FHA wymaga od kredytobiorcy zapłaty 1.75% kwoty pożyczki na zakończenie, wraz z 0.5% roczna premiera odnowienia na długość pożyczki. Połowa składki Ubezpieczenia kredytu hipotecznego z góry jest zwrócona, gdy dom jest sprzedawany. Miesięczne składki nie są wymagane, jeśli zaliczka jest większa niż 22% wartości domu. Jednak dla większości pożyczkobiorców FHA tak wysoka zaliczka nie jest wykonalna.

Pożyczki konwencjonalne nie wymagają żadnej płatności ubezpieczenia kredytu hipotecznego. Jednak bieżące ubezpieczenie kredytu hipotecznego jest wymagane dla konwencjonalnych pożyczek, w których kredytobiorca dokonał zaliczki w wysokości mniej niż 20%.

Ceny ubezpieczenia kredytu hipotecznego

Dla pożyczkobiorców próbujących wybierać między konwencjonalną pożyczką a pożyczką FHA, składki ubezpieczenia kredytu hipotecznego są istotnym czynnikiem. Ceny za prywatne ubezpieczenie kredytów hipotecznych za pośrednictwem prywatnej instytucji oparte na pożyczkach konwencjonalnych oparte na pożyczkach konwencjonalnych. Oznacza to, że premia jest niższa dla osób dokonujących wyższej zaliczki i osób z wyższymi wynikami kredytowymi. Tak nie jest w przypadku pożyczek FHA; Wszyscy kredytobiorcy są zobowiązani do zapłaty 1.75% kwoty pożyczki z góry. Koszt ten jest zazwyczaj pakowany do pożyczki.

Koszty zamknięcia

Pożyczki FHA pozwalają pożyczkobiorcom na korzystanie z pieniędzy, które są prezentem od krewnej, organizacji non -profit lub agencji rządowej w celu zapłaty 100% zaliczki za zamknięcie. Z drugiej strony konwencjonalne pożyczki nakładają na to pewne ograniczenia. Na przykład niektórzy konwencjonalni pożyczkodawcy mogą uniknąć pożyczkobiorcy, którego zaliczka składa się głównie z prezentu od krewnego; Konwencjonalni pożyczkodawcy zwykle chcą zobaczyć, że większość zaliczki składa się z funduszy, które pożyczkobiorca zarobił i zaoszczędził.

Zakładne pożyczki

Pożyczki FHA są ogólnie uzasadnione, i.mi., Pożyczka może zostać przeniesiona do nowego właściciela, gdy dom jest sprzedany. Nowy właściciel może przejąć pożyczkę FHA bez dodatkowych kosztów uzyskania nowej pożyczki. Jest to duża zaleta zarówno dla sprzedawców, jak i kupujących i może ułatwić sprzedaż domu. Oczywiście nowy właściciel musi spełniać kryteria kwalifikowalności dla pożyczki FHA, aby została przeniesiona.

Technicznie można uznać za wszelkie kredyty hipoteczne, ale takie przeniesienie konwencjonalnych pożyczek jest praktycznie niespotykane. Pożyczki FHA i VA są zazwyczaj jedynymi pożyczkami, które są możliwe. Jednak nawet pożyczki FHA są mniej prawdopodobne w ostatnich latach.[1]

Kary przedpłaty

Kara przedpłat to opłata karna nałożona na pożyczkobiorców, którzy spłacają pożyczkę, częściowo lub w całości, zbyt szybko, zmniejszając w ten sposób zwrot pożyczkodawcy za początkowe pożyczenie pieniędzy. Kary przedpłaty nie są dozwolone w pożyczkach FHA, podczas gdy mogą istnieć opłaty za wcześniejsze spłacenie pieniędzy za konwencjonalną pożyczkę. Niektóre stany nie pozwalają na karę przedpłaty, a warunki pożyczki różnią się w zależności od pożyczkodawcy, więc dobrym pomysłem jest sprawdzenie umów umownych przed podjęciem decyzji. Staraj się unikać pożyczek, które mają karę przedpłat. Hipoteki subprime prawdopodobnie będą miały karę przedpłaty.

Przyjęcie

Niektóre kompleksy kondominium i nieruchome nieruchomości inwestycyjne nie pozwalają na finansowanie FHA, więc konwencjonalna hipoteka może być jedyną opcją przy zakupie takich nieruchomości; Nie ma takich ograniczeń z konwencjonalnymi hipotekami.

Plusy i minusy

Konwencjonalne hipoteki są łatwiejsze do przetworzenia i umożliwiające szybsze budowanie kapitału własnego, ponieważ wymagają płatności o wyższych obniżkach. Jednak pożyczkobiorcy potrzebują dobrej zdolności kredytowej, aby zakwalifikować się do niższej stopy procentowej, a niektórzy pożyczkodawcy wymagają do 20% jako zaliczka.

Pożyczkodawcy pożyczek FHA są bardziej skłonni spojrzeć na ogólny obraz kredytowy, a nie tylko ocenę kredytową. Wymagają znacznie niższej zaliczki i nie mają minimalnego wymogu zdolności kredytowej. Są dobrym wyborem dla osób z mniej niż perfekcyjnymi wynikami kredytowymi, kredytobiorcy z umiarkowanymi wskaźnikami zadłużenia do dochodów, a ci, którzy nie mają dużo pieniędzy na spadki.

Popularność

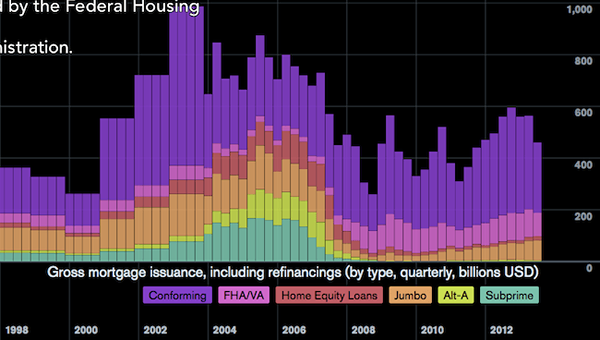

Po kryzysach finansowych w 2008 r. Pożyczki FHA wzrosły do większego odsetka ogólnej emisji kredytu hipotecznego.

Emisja hipoteczna brutto (w tym refinansowanie) w Ameryce według typu. Źródło: Bloomberg

Emisja hipoteczna brutto (w tym refinansowanie) w Ameryce według typu. Źródło: Bloomberg