Clinton vs. Trump - Plany podatkowe porównane

- 2252

- 468

- Paula Pilch

Jest to obiektywne porównanie proponowanych planów podatkowych opublikowanych przez Hillary Clinton i Donald Trump. Pod wieloma względami ich polityka podatkowa jest szeroko zgodna z platformą ich partii politycznej - Clinton chce, aby osoby o wysokich dochodach zapłaciły większy odsetek swoich dochodów w podatkach, podczas gdy Trump chce obniżyć podatki dla wszystkich poziomów dochodów.

Patrzymy nie tylko na konkretne propozycje planu podatkowego każdego kandydata, ale także wpływ tych propozycji, jak oszacują analitycy stron trzecich.

Szczegółowe porównanie obu kandydatów na wszystkie kwestie w kampanii można znaleźć Hillary Clinton vs Donald Trump.

Aktualizacja 12 sierpnia 2016: 8 sierpnia Trump wygłosił przemówienie w Detroit przedstawiającym zmienioną politykę gospodarczą i nowe propozycje podatkowe, które różnią się od tego, co zaproponował wcześniej. To porównanie zostało napisane przed tym przemówieniem, więc uwzględniliśmy zarówno jego stare, jak i jego nowe propozycje. Jednak kampania Trumpa usunęła ze swojej strony internetowej niektóre dokumenty, do których wspominaliśmy (i cytowaliśmy), aby opisać jego wcześniejsze propozycje.

Wykres porównania

| Plan podatkowy Donalda Trumpa | Plan podatkowy Hillary Clinton | |

|---|---|---|

|

| |

| Filozofia podatkowa | Obniżyć podatki dla wszystkich | Zwiększ podatki, szczególnie u osób o wysokich dochodach. |

| Wsporniki podatkowe - zwykły dochód | Trzy - 12%, 25%, 33%. Wcześniejsza propozycja: 10%, 20%, 25% | Osiem - 10%, 15%, 25%, 28%, 33%, 35%, 39.6%, 43.6% |

| Wsporniki podatkowe - dochód z inwestycji | Trzy - 0%, 15%, 20% | Złożony. Długoterminowe zyski zostaną na nowo zdefiniowane na aktywa zatrzymane> 6 lat. Stawki podatkowe 0%, 15%, 20% i 24% od długoterminowej. Dodatkowe dopłaty na niektórych. Wyższe stawki dla wszystkich, jeśli aktywa utrzymywane przez mniej niż 6 lat. |

| Podatek dochodowy inwestycji netto | Uchylać | Zachować |

| Podatek od nieruchomości | Uchylać | Zachowaj i rozwijaj. Zwiększyć stawkę podatkową z 40% do 45%; i dodaj nowe przedziały podatkowe dla 50%, 55% i 65% dla posiadłości o wartości odpowiednio ponad 10 milionów USD, 50 milionów USD i 500 milionów USD. |

| Podatek od prezentów | Uchylać | Zachować |

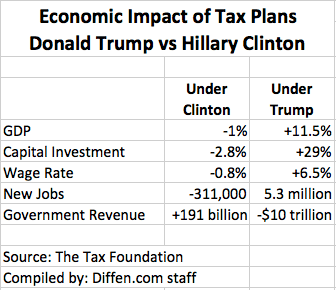

| Wpływ na PKB | Pozytywne 11% (jak oszacowano przez fundację podatkową) | Ujemne 1% (oszacowane przez Fundację Podatkową) |

| Wpływ na tworzenie miejsc pracy | Pozytywny. 5.3 miliony nowych miejsc pracy (oszacowane przez Fundację Podatkową) | Negatywny. 311 000 mniej miejsc pracy (oszacowane przez fundację podatkową) |

| Wpływ na dług rządowy | Negatywny. 10 bilionów dolarów długu rządowego (szacowany przez Fundację Podatkową) | Pozytywny. Niższy dług publiczny o wartości 191 miliardów dolarów (szacowany przez Fundację Podatkową) |

| Wpływ na płace | Pozytywny. +6.5% wzrost płac (szacowany przez Fundację Podatkową) | Negatywny. -0.8% wzrost płac (szacowany przez Fundację Podatkową) |

| Najwięksi beneficjenci | Osoby o wysokich dochodach | Osoby o niskich dochodach |

Poszczególne podatki

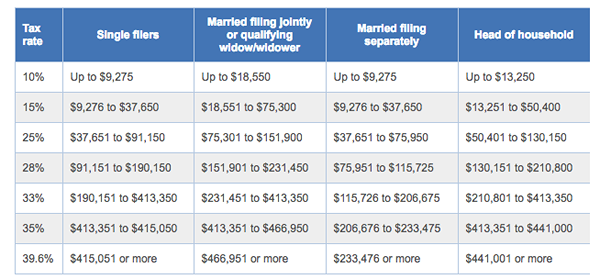

Większość propozycji obu kandydatów obraca się wokół podatków dochodowych nakładanych na osoby fizyczne. System podatkowy w Ameryce jest progresywny. Oznacza to, że wraz ze wzrostem rocznego dochodu, większa część tego dochodu wymagana jest zapłacenie podatków. mi.G. W przypadku pojedynczych filerów w 2016 r. Stawka podatkowa od pierwszych 9 275 USD dochodu wynosi 10%, ale wzrasta do 15% w przypadku dochodu od 9 275 USD do 37 650 USD, i podnosi maksymalnie do 39.6% za 415 050 USD.

Federalne wsporniki podatku dochodowego 2016 2016

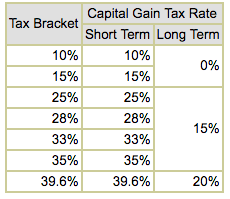

Federalne wsporniki podatku dochodowego 2016 2016  Stawki podatkowe od zysków kapitałowych zależą od ogólnego przedziału podatkowego i tego, jak długo utrzymywano aktywki przed sprzedażą dla zysku

Stawki podatkowe od zysków kapitałowych zależą od ogólnego przedziału podatkowego i tego, jak długo utrzymywano aktywki przed sprzedażą dla zysku Istnieją jednak pewne „luki” w kodeksie podatkowym, w którym niektóre rodzaje dochodów są opodatkowane według niższej stawki. mi.G. dochód z długoterminowych zysków kapitałowych jest opodatkowany na maksymalnie 20%, nawet jeśli dochód ten wynosi miliony dolarów. Niektórzy krytycy twierdzą, że ta rozbieżność między stawkami podatkowymi od pracy/wynagrodzeń i dochodów z inwestycji jest niesprawiedliwa. To powód, dla którego Warren Buffett płaci niższą część swoich dochodów w podatkach niż większość swoich pracowników.

Plan Clintona dotyczący poszczególnych podatków

Propozycje Clintona dotyczą głównie zamykania tych „luk”. Najważniejsze wydarzenia jej planu podatkowego obejmują:

- Dopłata podatkowa w wysokości 4% od dochodów ponad 5 milionów dolarów. To stworzyłoby nowy przedział podatkowy 43.6% (39.6 + 4) dla dochodów ponad 5 milionów dolarów. Wszystkie pozostałe przedziały podatkowe pozostałyby takie same, jak na powyższym wykresie.

- „Reguła Buffetta” wymaga minimum 30% stawki podatkowej dla osób z dochodami powyżej 1 miliona USD. Niektóre osoby generują większość swoich dochodów z inwestycji, które są opodatkowane według niższej (zysków kapitałowych). Ta zasada zmniejszyłaby korzyść podatkową z dochodu z inwestycji dla osób zarabiających ponad 1 milion USD w danym roku.

- Wszystkie wyszczególnione odliczenia byłyby ograniczone do wartości podatkowej 28%. Szczegółowe potrącenia zwykle faworyzują ludzi w wyższych przedziałach podatkowych. mi.G. Odliczenie odsetek od kredytu hipotecznego w wysokości 10 000 USD zmniejsza zobowiązanie podatkowe o zaledwie 1500 USD, jeśli jesteś małżeństwem w 15% podatku (roczny dochód < $75,300). But if you are in the 35% marginal tax bracket (income between $413,350 and $466,950), then the tax savings on the same $10,000 mortgage interest deduction is $3,500. Clinton's proposal is to limit the tax benefit of all itemized deductions to 28%. So in this scenario, the tax savings would be capped at $2,800 for $10,000 in mortgage interest. Naturally, this provision only affects people who are in a tax bracket higher than 28%.

- Zwiększ poziomy stawki podatkowej od zysków kapitałowych. Obecnie istnieją tylko dwa poziomy, w których zyski kapitałowe są podzielone - krótkoterminowe (aktywa odbywające się 1 rok). Ideą tego systemu jest nagradzanie długoterminowych inwestycji, a nie spekulacje. Jeśli aktywa są przechowywane w długim okresie przed sprzedażą dla zysku, są one opodatkowane według niższej stawki niż zyski krótkoterminowe. Clinton chce zwiększyć liczbę poziomów do siedmiu (< 1yr, 1-2 yrs, 2-3 yrs, and so on with the lowest tax rate bracket for assets held for more than 6 years).

- Ogranicz kwotę pieniędzy, które można zaoszczędzić na rachunkach emerytalnych z podatkiem, takim jak IRA i 401K. Clinton uważa, że te rachunki podatkowe zostały niewłaściwie wykorzystywane, aby schronić wiele dochodów przed podatkami, mimo że IRS nakłada ograniczenia dotyczące tego, ile pieniędzy można wnieść na takie rachunki każdego roku. Jej plan podatkowy proponuje nałożenie większych ograniczeń na to, ile całkowitej wartości mogą się naliczyć.

- Przenoszone odsetki powinny być opodatkowane według zwykłych stawek podatku dochodowego. Poszczególne odsetki to opłata za wyniki uiszcząc kierownikowi inwestycji, zwykle w oparciu o zwroty generowane przez menedżera funduszu inwestycyjnego. W długotrwałej - i długiej kontrowersyjnej luce, przenoszone odsetki są opodatkowane według stawki podatkowej zysków kapitałowych, która jest znacznie niższa niż stawka podatkowa za wynagrodzenie. Wiele próby ustawodawczej podwyżki tej stawki podatkowej nie powiodło się.

- Ulga podatkowa w wysokości 1200 USD na koszty opiekuna

- Zwiększ podatek od nieruchomości.k.A. „Podatek od śmierci” od 40% do 45%; i zmniejsz zwolnienie z podatku od nieruchomości z 5 USD.45 milionów do 3 USD.5 milionów.

Plan podatkowy Trumpa dla osób fizycznych

Podatki są złożonym problemem. Na przykład nie wszyscy zgadzają się, że niższa stawka podatkowa na zyski kapitałowe to luka. Podobnie, dochód opodatkowania od dywidend można uznać za podwójne opodatkowanie, ponieważ dywidendy to zyski spółki rozdzielone akcjonariuszom. Firmy zapłaciły już podatki od swoich dochodów, a dywidendy są dystrybuowane z netto firmy, dochodu po opodatkowaniu.

Republikański pogląd na podatki polega na tym, że niższe podatki stymulują działalność gospodarczą. To z kolei powoduje wyższy Przychody dla rządu federalnego, ponieważ ciasto jest większe, mimo że udział rządu jest mniejszy.

Zgodnie z tym republikańskim stanowiskiem, plan podatkowy Trumpa opowiada się za obniżkami podatków dla wszystkich poziomów dochodów. Najważniejsze wydarzenia planu podatkowego Trumpa obejmują:

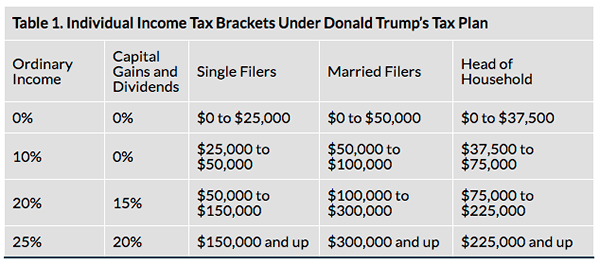

- Zmniejsz liczbę przedziałów podatkowych Trump opowiedział się tylko o 4 przedziałach podatkowych - 0%, 10%, 20%i 25%. Oznaczało to, że najwyższy przedział podatkowy byłby znacznie niższy niż obecnie. Tak więc zarabiający o wysokich dochodach skorzystaliby najwięcej na tych obniżkach podatków; Chociaż ludzie na wszystkich poziomach dochodów będą mieli niższy rachunek podatkowy. W sierpniu Trump opublikował zmieniony plan ekonomiczny, w którym proponowane stawki podatkowe wyniosły: 12%, 25%, 33%. Choć wciąż niższy niż obecny system podatkowy, jest to wyższe niż jego pierwotna propozycja i ma na celu zająć się krytyką, że jego plan podatkowy byłby bardzo drogi, a tym samym zwiększyć dług rządowy.

Indywidualne wsporniki podatku dochodowego pod dowództwem Donalda Trumpa Stary Plan podatkowy

Indywidualne wsporniki podatku dochodowego pod dowództwem Donalda Trumpa Stary Plan podatkowy - Zwiększ standardowe odliczenie do 25 000 USD na osobę

- Podatki od dywidendy i zysków kapitałowych, które należy ograniczyć na 20% Obecnie istnieje opłata za pewne dochody z inwestycji od dywidend i zysków kapitałowych, które zostały nałożone na finansowanie Obamacare. Na przykład plan Trumpa uchyliłby podatek dochodowy od inwestycji netto (NIIT), który został zastosowany w celu sfinansowania ustawy o niedrogiej opiece (a.k.A. Obamacare). Ten podatek - obecnie 3.8% - dotyczy dochodów inwestycyjnych dla gospodarstw domowych zarabiających ponad 250 000 USD.

- Uchylić AMT (alternatywny minimalny podatek). AMT został narzucony, aby zapewnić, że osoby z dochodami na pewnym poziomie płacą co najmniej określona część podatków. Intencja była podobna do zasady Buffetta zaproponowanej przez Clintona. Jednak z biegiem lat progi dla AMT nie zawsze nadążały za inflacją i uczyniło to kodeks podatkowy bardziej skomplikowany, jednocześnie usiłując szerszy odsetek populacji niż pierwotnie zamierzony.

- Uchylić podatek od nieruchomości i podatek od darowizn. Republikanie twierdzą, że podatki od nieruchomości (a.k.A. „Podatek od śmierci”) i podatki od darowizn są niesprawiedliwe, ponieważ osoba obdarowa. Gdy podatki są nałożone na prezenty lub spadki, rząd w rzeczywistości zanurza się. Trump chce wyeliminować oba te podatki.

- Przeniesione odsetki za opodatkowanie jako zwykły dochód, a nie niższa stawka podatku od zysków kapitałowych. W odejściu od tradycyjnych republikańskich polityków plan Trumpa faktycznie zgadza się z Clintona, że przeniesione odsetki powinny być opodatkowane jako zwykły dochód.

Podatek od nieruchomości

Republikanie nazywają podatek od nieruchomości „podatkiem śmierci”, ponieważ jest on nakładany na majątek jednostki po jego śmierci, gdy bogactwo jest dziedziczone przez spadkobierców. Podatek jest przedmiotem wielu debat wśród ekonomistów i analityków politycznych. Podsumowano tutaj kilka wybitnych argumentów za i przeciwko podatkowi od nieruchomości.

Donald Trump, podobnie jak większość republikanów, chce uchylić podatek od nieruchomości. Natomiast Hillary Clinton chce podnieść ten podatek. Obecnie majątki mniejsze niż 5 USD.45 milionów jest zwolnionych z podatku od nieruchomości; Bogactwo nad tą kwotą jest opodatkowane na 40%. Clinton po raz pierwszy zaproponował wyższą stawkę podatkową (45%) i niższy próg (3 USD.5 milionów) w celu zastosowania podatku.

Później Clinton zmieniła swoją propozycję, aby uczynić ją bardziej postępową. Jej najnowsza propozycja to następujące przedziały podatkowe podatku od nieruchomości: Brak (do 5 USD.45 milionów), 45% (5 USD.45 do 10 mln USD), 50% (10-50 mln USD), 55% (50 - 500 mln USD), 65% dla bogactwa ponad 500 mln USD.

Analitycy argumentowali, że zwiększenie podatków zaproponowanych przez Clintona nie zwiększy przychodów dla rządu, ponieważ praktycznie wszystkie duże nieruchomości znajdą sposoby na uniknięcie tego podatku poprzez rozsądne planowanie nieruchomości.

Firmowe podatki

Podatki dochodowe od osób prawnych są dużym źródłem dochodów dla rządu federalnego. Obaj kandydaci mają pewne propozycje dostosowania systemu podatkowego od osób prawnych.

Najważniejsze informacje o propozycjach Clintona dotyczące podatków od osób prawnych obejmują:

- Nowy podatek od handlu o wysokiej częstotliwości. Handel o wysokiej częstotliwości jest wykorzystywany przez firmy handlowe finansowe do szybkiego handlu na rynkach akcji, a w ten sposób może podnieść cenę opłaconą przez inwestorów detalicznych za te same papiery wartościowe. Zwiększa ryzyko, nie zwiększając dużej wartości systemu finansowego.

- Ulga podatkowa dla firm, które wprowadzają plany podziału zysków z pracownikami. Opowiadając się za spółkami do dzielenia się zyskami z pracownikami, ulga podatkowa Clintona będzie miała zastosowanie za pierwsze dwa lata programu podziału zysków spółki. Kredyt wyniesie 15% podzielonych zysków i zostanie ograniczony do kwoty podziału zysków w wysokości 10% rocznej płacy pracownika.

- Zamknij lukę „premium reasekuracyjną”, w której firma płaci składki reasekuracyjne do swojej spółki zależnej w obcym kraju.

Najważniejsze wydarzenia planu podatkowego Trumpa dla firm obejmują:

- Obniżyć stawkę podatku dochodowego od osób prawnych z 35% do 15% Niższa stawka podatkowa od firm stymuluje działalność gospodarczą i zachęca firmy do lokalizacji w Stanach Zjednoczonych.

- Nie zanurz się w odroczeniu podatków dochodowych od osób prawnych od dochodów zagranicznych. Przynieś pieniądze korporacyjne obecnie za granicą z powrotem do U.S. poprzez jednorazową stawkę podatku od repatriacji w wysokości 10%. Jest to najbardziej merytoryczna propozycja polityczna podatków od osób. Amerykańskie firmy mają miliardy dolarów za granicą. Jeśli te pieniądze zostały repatriowane na U.S., podatek dochodowy byłby należny. Więc odroczyli przywrócenie tych pieniędzy. Plan Trumpa polega na jednorazowym relaksacji w stawce repatriacyjnej, aby zachęcić do przywrócenia wszystkich pieniędzy. Następnie firmy byłyby niedozwolone od odroczenia podatków od dochodów zagranicznych. U.S. Obywatele, jako osoby fizyczne, są zobowiązani do płacenia podatków od wszystkich dochodów - zagranicznych i krajowych. Tak więc proponowana zasada spowodowałaby zgodność przepisów, aby korporacje nie były w stanie odłożyć podatków od dochodów zagranicznych.

- Limity kosztów odsetek można odliczyć podatkiem

Krytyka

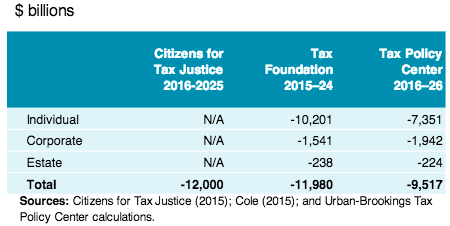

Wielkim pomysłem planu podatkowego Clintona jest podniesienie podatków, a plan Trumpa wymaga obniżek podatków. Zgodnie z planem Clintona przychody dla rządu federalnego wzrośnie, a deficyt budżetowy zmniejszyłby się. Z drugiej strony plan Trumpa kosztowałby rząd federalny ponad 10 bilionów dolarów w ciągu 10 lat.

Kilku analityków zewnętrznych oszacowało wpływ planu Trumpa na 10 lat. Szacunki wahają się od 9 USD.Strata przychodów od 5 do 12 USD.

Kilku analityków zewnętrznych oszacowało wpływ planu Trumpa na 10 lat. Szacunki wahają się od 9 USD.Strata przychodów od 5 do 12 USD. Ale to nie jest pełna historia. Propozycje Trumpa stymulowałyby gospodarkę, zwiększyłyby PKB i tworzy więcej miejsc pracy; a zwolennicy twierdzą, że ten wzrost gospodarczy zrekompensowałoby zmniejszenie przychodów. Mówiąc prosto, ciasto będzie rosły, więc nawet przy mniejszej części rząd nie straci dochodów.

Chociaż z pewnością ma wartość dla tego argumentu, fundacja podatkowa, konserwatywna firma badawcza, obliczyła, że nawet rozliczanie tego wzrostu, plan podatkowy kosztowałby ponad 10 bilionów dolarów w ciągu 10 lat. Ten deficyt przychodów bezpośrednio zwiększyłby dług publiczny.

Plan podatkowy Clintona też nie jest pozbawiony jego wad. Podnoszenie podatków, choć podnosi dochody rządowe i pomaga zmniejszyć dług rządowy, ma chłodny wpływ na gospodarkę. Fundacja podatkowa szacuje, że plan Clintona obniżyłby dochody po opodatkowaniu wszystkich podatników o co najmniej 0.9% i zmniejsz PKB o 1% w okresie długoterminowym.

Wpływ ekonomiczny planów podatkowych zaproponowanych przez Hillary Clinton i Donald Trump, oszacowaną przez Fundację Podatkową

Wpływ ekonomiczny planów podatkowych zaproponowanych przez Hillary Clinton i Donald Trump, oszacowaną przez Fundację Podatkową Krytycy nazywali Clinton's Plan Plan Complex i sztuczkę. Plan sugeruje, że po dwóch latach „firmy, które ustanowiły plany podziału zysków i cieszyły się z nich korzyści, nie będą już potrzebować kredytu, aby utrzymać plany.„Nie ma dowodów wskazujących, że tak będzie. Nie oferuje również żadnych sposobów na sfinansowanie ulgi podatkowej. Ponadto uderza zbyt dużą ingerencję rządu w sposób, w jaki prywatne firmy ustruktują odszkodowanie dla swoich pracowników.

Kolejnym problemem z propozycjami Clintona w zakresie opodatkowania zysków kapitałowych jest sama złożoność, jaką wprowadza. Dzisiaj inwestorzy (i ich brokerzy) łatwo jest podzielić swoje zyski kapitałowe na krótkoterminowe i długoterminowe na podstawie tego, czy aktywa odbywały się przez ponad rok. Dzielenie tego na 7 różnych poziomów zwiększyłoby złożoność raportowania dla instytucji finansowych i złożoność podatku dla osób fizycznych.

Analiza Moody

Moody's Analytics, spółka zależna Agencji Kredytowej i agencji badawczej Moody's Corp., przeanalizował propozycje polityki gospodarczej zarówno Clintona, jak i Trumpa. Głównym autorem tej analizy jest Mark Zandi, zarejestrowany demokrata, który przekazał maksymalną dopuszczalną kwotę 2700 USD na kampanię Clintona, ale doradził republikańskiemu Senowi. John McCain w wyścigu prezydenckim w 2008 roku. Pan. Zandi przewidział zwycięstwo Clintona od sierpnia 2015 r., Więc należy zauważyć jego uprzedzenie.

Analiza według Moody'ego doszła do wniosku, że jeśli wszystkie propozycje ekonomiczne Clintona zostaną wprowadzone, gospodarka stworzy 10.4 miliony miejsc pracy podczas jej prezydentury i PKB wzrośnie o 2.7% rocznie. Ich prognoza utrzymania status quo wynosi 7.2 miliony miejsc pracy i 2.3% tempo wzrostu PKB. bardziej niż oczekiwano na mocy obecnego prawa.

Analiza ekonomicznych propozycji Donalda Trumpa przewiduje 1.4% tempo wzrostu PKB i 3.5 milionów mniej miejsc pracy niż przewidywano na mocy aktualnego prawa.

Preferencje wyborców

Chociaż istnieje wiele różnic w planach podatkowych kandydatów, wyborcy często nie wybierają na podstawie polityki. W lekkim podejściu, w jaki sposób ludzie podejmują decyzje, a później ich zracjonalizują, ten film pokazuje reakcję kibiców Clintona w Nowym Jorku, kiedy powiedziano im o propozycjach planu podatkowego Trumpa.