APR VS. Oprocentowanie

- 689

- 111

- Pelagia Radomski

Kiedy konsumenci pożyczają pieniądze od instytucji finansowej, odsetki Płacone od pożyczki jest największym - ale nie jedynym - składnikiem kosztów pożyczki. Istnieją inne „ukryte” koszty i opłaty, które pożyczkobiorca musi ponieść, takie jak koszty zamknięcia lub „punkty” zapłacone na kredyt hipoteczny. Koszty te różnią się w zależności od pożyczkodawcy, a nawet wśród różnych opcji pożyczek oferowanych przez tego samego pożyczkodawcy. To uniemożliwia porównanie prawdziwych kosztów różnych ofert pożyczek.

Roczna stopa procentowa, Lub Apr, odnosi się do całkowity koszt pożyczania, ponieważ obliczenia dla APR obejmują nie tylko stopę procentową, ale także wiele innych opłat, które pożyczkobiorca może być obciążony. APR jest więc postrzegane jako „efektywna stopa procentowa”, sposób, w jaki pożyczkobiorcy porównali jedną pożyczkę z drugą (nawet jeśli ma pewne pułapki). Gdy w APR wzięto więcej kosztów pożyczki, pożyczka o niższej stopie procentowej może być faktycznie droższa niż wcześniej zakładano.

Wykres porównania

| Roczna stopa procentowa | Oprocentowanie | |

|---|---|---|

| Definicja | Roczna stopa procentowa (APR) jest wyrazem efektywnej stopy procentowej, którą kredytobiorca zapłaci za pożyczkę, biorąc pod uwagę jednorazowe opłaty i standaryzując sposób wyrażania stawki. | Odsetki to opłata za pożyczone kapitał. Stopa procentowa to „czynsz na pieniądze” w celu zrekompensowania pożyczkodawcy za rezygnację z innych użytecznych inwestycji, które można było dokonać za pomocą pożyczonych pieniędzy. |

| Koszty transakcji | Koszty transakcji i opłaty są brane pod uwagę przy obliczaniu APR. | Zazwyczaj stopy procentowe nie obejmują kosztów transakcji. |

Przykłady różnicy

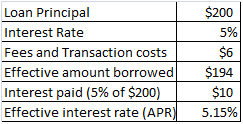

APR 5.154% jest obliczane na podstawie zapłaconych odsetek (10 USD) i pożyczonej kwoty (194 USD)

APR 5.154% jest obliczane na podstawie zapłaconych odsetek (10 USD) i pożyczonej kwoty (194 USD) Załóżmy, że główna kwota pożyczki wynosi 200 USD, stopa procentowa wynosi 5%, a koszty transakcji i opłaty wynoszą 6 USD. W tym scenariuszu kwota pożyczonych pieniędzy wynosi skutecznie tylko 194 USD (200–6 USD opłat). Pod koniec jednego roku zapłacone odsetki wyniesie 10 USD (5% z 200 USD). Ta płatność odsetkowa w wysokości 10 USD wynosi 5.154% z 194 USD. Dlatego efektywna stawka, którą płacisz (a.k.A., Roczna stopa procentowa lub kwietnia) wynosi 5.154%, mimo że nominalna stopa procentowa wynosi 5%.

To właśnie dzieje się w hipotece. Na przykład, jeśli kwota kredytu hipotecznego wynosi 400 000 USD, ale pożyczkobiorca płaci

- 0.5% w „punktach” (które wynosi 2000 USD) i

- 1500 USD w innych kosztach zamknięcia,

Skutecznie pożycza tylko 396 500 USD (400 000 USD - 2000 USD - 1500 USD), ale płaci odsetki od pełnych 400 000 USD. Oznacza to, że rzeczywisty koszt pożyczki (APR) jest wyższy niż stopa procentowa wypłacana za główną kwotę 400 000 USD.

Dlaczego APR jest używany

Z powodu kosztów i opłat transakcji ARP jest zawsze wyższa niż nominalna stopa procentowa (jak pokazano w powyższych przykładach). Dlatego APR reprezentuje „prawdziwy koszt” pożyczkobiorcy i lepiej mierzy koszty pożyczki.

Kolejną zaletą APR jest to, że pozwala pożyczkobiorcy lepiej porównać koszty pożyczki od różnych pożyczkodawców, ponieważ wszystkie mogą mieć różne struktury opłat. Jeden pożyczkodawca może pobierać wyższą stopę procentową, ale niższe opłaty. Może to być lepsza oferta niż pożyczkodawca, który pobiera niższe odsetki, ale wysokie opłaty transakcyjne z góry. Ponieważ APR czynników tych kosztów, porównania między pożyczkodawcami są uczciwe i dokładne.

Pułapki

Chociaż teoretycznie APR powinien ułatwić pożyczkobiorcom porównanie ofert pożyczek od różnych pożyczkodawców, w praktyce rzeczy są nieco bardziej skomplikowane. Ustawa o prawdzie w zakresie pożyczek wymaga od pożyczkodawców uwzględnienia pewnych opłat w obliczeniach APR, podczas gdy włączenie innych opłat jest opcjonalne. Różni pożyczkodawcy obliczają APR inaczej. Co więcej, data zamknięcia, jak zakładają, wpływa również na obliczenia APR.

Opłaty prawie zawsze zawarte w APR:

- Punkty, w tym punkty rabatowe (pieniądze wypłacone z góry w celu zmniejszenia nominalnej stopy procentowej) i opłaty za początek

- Różne opłaty administracyjne, które pożyczkodawca pobiera pożyczkobiorcę za odzyskanie kosztów prowadzenia działalności (e.G., Opłata za ubezpieczenie, opłata za przetwarzanie pożyczki, opłaty za przygotowanie dokumentów i opłaty za zobowiązanie)

- Pewne opłaty tytułowe, takie jak koszty ubezpieczenia i zamknięcia

- Opłaty adwokackie

- Składki ubezpieczenia kredytu hipotecznego (prywatne lub za pożyczki FHA), które pożyczkobiorca musi zapłacić, aby ubezpieczyć pożyczkodawcę w odniesieniu do ryzyka niewydolności

- Odsetki przedpłacone, które są opłacane od momentu zamknięcia pożyczkobiorcy do końca miesiąca. Różni pożyczkodawcy obliczają liczbę dni inaczej, w oparciu o datę zamknięcia lub inne kryteria „zasady kciuka”. Kwota ta może się różnić o setki dolarów, nawet przy tej samej stopie procentowej.

Opłaty czasami zawarte w APR:

- Opłata za wniosek

- Opłata za usługę związaną z podatkiem

Opłaty zwykle nie są zawarte w APR:

- Opłata za ocenę

- Opłata raportu kredytowego

- Opłata tytułowa

- Opłaty za nagrywanie

Biorąc pod uwagę odchylenia w opłatach pożyczkodawców w ich ujawnionym APR, pożyczkobiorcy muszą dokładnie ocenić oferty pożyczki, aby wybrać pożyczkę, która jest dla nich najlepsza.

APR na kartach kredytowych

Jeśli chodzi o karty kredytowe, „stopa procentowa” i „APR” są używane zamiennie, a APR jest najczęstszym okresem tych dwóch. W przeciwieństwie do ARP na pożyczki domowe, które uwzględniają stopy procentowe I Opłaty, APR karty kredytowej po prostu odnosi się do kwoty odsetek naliczanych od niezapłaconych sald na rok.[1] Nie bierze pod uwagę innych kosztów, takich jak możliwa roczna opłata za posiadanie karty. Ci, którzy mają niską zdolność kredytową lub niewielką historię kredytową, zostaną zatwierdzone wyłącznie na karty kredytowe o wysokim APR (16% i wyższe), jeśli w ogóle zostaną zatwierdzone do karty kredytowej.

Zakres APR

Zwykle istnieje wiele APR na jednej karcie kredytowej. Na przykład wiele kart kredytowych oferuje 0% lub niskooprocentowany „wprowadzający APR” przez okres do 12 do 18 miesięcy. Mają także różne APR do regularnego użytkowania karty (APR na zakupach) w porównaniu do zaliczek gotówkowych. (Postępy pieniężne prawie zawsze mają bardzo wysoki APR.) Kary o wysokim oprocentowaniu - ponownie, pokazane w formie APR - mogą mieć zastosowanie do opóźnień płatności. Niektóre firmy karty oferują transfer salda za niewielką opłatę (zwykle 3% salda przeniesienia), a następnie oferują nowo przeniesione saldo od 12 do 18 miesięcy od 0% lub niski poziom APR. Niektóre umowy o karcie wyrażają liczne APR karty w zasięgu, na przykład „12.99% - 22.99%.„13% APR prawdopodobnie byłby na zakupach, a 23% APR może być w zaliczkach gotówkowych.

Wprowadzający, stały i zmienna APR

Większość APR karty kredytowej jest zmienna, a nie niezmienna lub stała, co oznacza, że firma karty emisującej może zmienić te stopy procentowe według własnego uznania, z powiadamiającymi lub bez powiadamiania posiadaczy karty. Karty kredytowe ze stałym APR mogą nadal doświadczyć zmiany APR, ale różnica polega na tym, że firma karciana musieć Skontaktuj się z posiadaczem karty przed wprowadzeniem nowego APR. Często mówi się, że okresy wprowadzające na karty kredytowe mają „stały APR wprowadzający”, co oznacza, że firma karciana nie mogła zdecydować, sześć miesięcy po posiadaniu karty, że chce zmienić stawkę wprowadzającą.

Spłacenie karty kredytowej co miesiąc to jedyny sposób, aby uniknąć płacenia odsetek od sald karty.