Wykluczenie sądowe vs. Niezdychalne wykluczenie

- 2646

- 235

- Marta Ruciński

W Wykluczenie sądowe, Pożyczkodawca pozywa domyślnego pożyczkobiorcy w sądzie stanowym w celu aukcji nieruchomości w celu odzyskania niezapłaconych długów. W Niezasiowe wykluczenia, pożyczkodawca aukcja nieruchomości bez konieczności chodzenia do sądu. Zasady dotyczące tego rodzaju przejęć są dozwolone, różnią się w zależności od państwa, przy czym około połowa z 50 stanów korzysta z sądowego systemu wykluczenia.

Wykres porównania

Różnice - podobieństwa -| Wykluczenie sądowe | Niezdychalne wykluczenie | |

|---|---|---|

| Proces | Pożyczkodawca pozywa pożyczkobiorcę w sądzie stanowym. | Dłużnik otrzymuje powiadomienie o niewykonaniu zobowiązania (NOD) i mówi się o zamiarze sprzedaży nieruchomości. |

| Wynik | Nieruchomość jest sprzedawana przez szeryfa hrabstwa lub innego urzędnika. Szeryf wydaje akt zwycięskiego oferenta. | Własność jest sprzedawana przez pożyczkodawcę. Sam pożyczkodawca może licytować. Najwyższy oferent zostaje właścicielem nieruchomości, ale może wymagać niezapłaconych podatków od nieruchomości lub powiadomień o eksmisji dla obecnego najemcy. |

| Zaangażowani urzędnicy | Szeryf hrabstwa; sądy. | Rejestrator hrabstwa, aby nagrywać powiadomienia i akt po sprzedaży. |

| Jeśli nieruchomość nie sprzedaje | Pożyczkodawcy otrzymują czyn. | Pożyczkodawcy otrzymują czyn. |

| Stany tam, gdzie są dostępne | Wszyscy oprócz Michigan, New Hampshire, Tennessee, Utah, Wirginia Zachodnia i Dystrykt Kolumbii. | Nieco ponad połowa USA. |

Proces wykluczenia

Proces różni się w zależności od stanu i może być szybki lub długi. Alternatywne opcje, takie jak refinansowanie, tymczasowe ustalenia z pożyczkodawcą lub bankructwo, mogą pomóc właścicielom domów uniknąć wykluczenia.

W rekultywach sądowych pożyczkodawca musi udowodnić, że pożyczkobiorca nie wywiązał się ze swojej pożyczki i kontynuował postępowanie sądowe. Jeśli pożyczkobiorca nie może spłacić długu, nieruchomość jest sprzedawana na aukcji przez szeryfa hrabstwa lub innego urzędnika. Zwycięski oferent otrzymuje czyn do nieruchomości. Proces ten trwa zwykle od 6 miesięcy do 2 lat.

Ponieważ zdecydowana większość wykluczeń jest bezsporna, U.S. Przemysł finansowy lobbuje od XIX wieku za wykluczenie poza osądem. Niezasiciowe wykluczenie występuje, gdy kredyt hipoteczny zawiera klauzulę uprawnienia sprzedaży, umożliwiając pożyczkodawcy na rozpoczęcie sprzedaży wykluczenia bez przechodzenia przez sądy. Pożyczkodawca wydaje zawiadomienie o niewykonaniu zobowiązania i powiadamia pożyczkobiorcę o tym fakcie, zanim przeprowadzi aukcję domu. Sam pożyczkodawca może licytować na aukcji, a zwycięzca otrzymuje czyn do domu, chociaż mogą być zmuszeni pozwać do eksmisji obecnych mieszkańców. Proces zwykle trwa od 1 miesiąca do 1 roku.

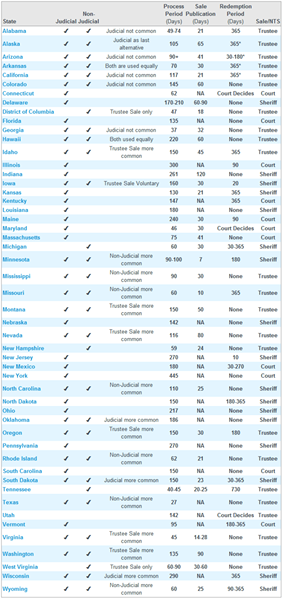

Zasady wykluczenia różnią się w zależności od stanu

Wykluczenie sądowe jest dostępną opcją we wszystkich u.S. Stany oprócz Michigan, New Hampshire, Tennessee, Utah, Zachodnia Wirginia i Dystrykt Kolumbii.

Niezdarne wykluczenia są dostępne w nieco ponad połowie USA: Alabama, Alaska, Arizona, Arkansas, Kalifornia, Kolorado, Georgia, Hawaje, Idaho, Iowa, Michigan, Minnesota, Mississippi, Missouri, Montana, Nevada, New Hampshire, Północ Karolina, Oklahoma, Oregon, Rhode Island, Południowa Dakota, Tennessee, Teksas, Wirginia, Waszyngton, Wirginia Zachodnia, Wisconsin, Wyoming i Dystrykt Kolumbii.

W stanach, które zezwalają na oba rodzaje wykluczenia, stosuje się nie-sądowe wykluczenie, jeżeli pożyczkobiorca podpisał hipotekę, w tym klauzulę o władzę sprzedaży, która pozwala pożyczkodawcy sprzedać nieruchomość w celu odzyskania niezapłaconych długów. Jeśli ta klauzula nie została podpisana, pożyczkodawca musi zastosować wykluczenie sądowe.

Wpływ na odzyskiwanie mieszkaniowe

Stowarzyszenie bankierów hipotecznych (MBA) i inne organizacje pożyczkowe nie lubią sądowego systemu wykluczenia, ponieważ zwiększa ich koszty. W artykule z grudnia 2012 r. W New York Times, Przemysł argumentował, że ożywienie na rynku mieszkaniowym było wolniejsze w stanach, które zmuszają pożyczkodawców do sądu przed wykluczeniem. Wykluczenia sądowe trwały ponad dwa razy dłuższe w stanach takich jak Nowy Jork i New Jersey niż średnia krajowa. Jednak przyczyną tego nie zawsze było to, że sądy zostały zagłębione. Często pożyczkodawcy i obsłudzy hipoteczni byli przytłoczeni wielkością wykluczenia i nie byli w stanie zebrać całej niezbędnej dokumentacji dla sądów. Według MBA, 6 września 2012.6% wszystkich pożyczek było wykluczeniem w stanach sądowych, w porównaniu z 2.4% w stanach niekwestionowanych. MBA obwiniał to za „powolny” proces w sprawach wykluczenia sądowego za zaległości w wykluczeniach.

Zapobieganie wykluczeniu

Badanie z 2011 r. Badanie wykazało, że:

Kredytobiorcy w państwach sądowych nie są bardziej narażone na wyleczenie i nie są bardziej narażeni na renegocjowanie swoich pożyczek, ale opóźnienia prowadzą do gromadzenia się w tych stanach uporczywie przestępców, z których zdecydowana większość straci domy. stwierdził, że unikanie wykluczenia nie było bardziej prawdopodobne dla pożyczkobiorców podlegających wykluczeniu sądowemu lub przepisom zmuszającym pożyczkodawców do oczekiwania 90 dni przed rozpoczęciem postępowania w sprawie wykluczenia, niż dla innych kredytobiorców.

Książki i filmy dotyczące wykluczenia

To jest lista użytecznych, popularnych książek i filmów o wykluczeniach na Amazon.com:

- 23 obrona prawna do wykluczenia

- Pełny przewodnik po lokalizacji, negocjacjach i zakupach nieruchomości

- Kompletny przewodnik idioty po zakupie wykluczeń

- Zestaw inwestora nieruchomości w Preforeclosure: Jak zarabiać pieniądze na zakup nieruchomości w trudnej sytuacji-przed publiczną aukcją

Statystyki wykluczenia

Według Sofi,

- Najwyższymi stanami wskaźników wykluczenia w sierpniu 2022 r. Były Illinois, Delaware i Południowa Karolina.

- Kalifornia miała najbardziej wykluczenie (4241); Vermont miał najmniej (3).

Ostatnie wiadomości