Wykluczenie vs. Krótka sprzedaż

- 759

- 121

- Maksym Cieślik

Gdy pożyczkobiorca konsekwentnie nie dokonuje spłat kredytu hipotecznego, nieruchomość jest wykluczona. W wykluczenie, Pożyczkodawca przyjmuje własność nieruchomości i eksmituje pożyczkobiorcę. Wykluczone nieruchomości mogą być sprzedawane na aukcji lub za pośrednictwem tradycyjnych agentów nieruchomości. Dla pożyczkobiorców wykluczenie poważnie uszkadza ich zdolność kredytową.

A krótka sprzedaż jest często stosowany jako alternatywa dla wykluczenia, ponieważ łagodzi dodatkowe opłaty i koszty zarówno dla wierzyciela, jak i pożyczkobiorcy. Negatywny wpływ na zdolność kredytową pożyczkobiorcy jest zwykle mniejsza w krótkiej sprzedaży niż w przypadku wykluczenia, ale krótka sprzedaż zwykle obejmuje znacznie więcej dokumentów dla wszystkich stron.

Wykres porównania

| Wykluczenie | Krótka sprzedaż | |

|---|---|---|

| Prawdopodobnie zapłacono 3000 USD lub więcej zachęty do relokacji | NIE | Tak |

| Używane, kiedy | Domyślnie pożyczkobiorcy na płatności | Pożyczkobiorca nie jest w stanie dokonywać spłaty kredytów hipotecznych, zawdzięcza więcej niż obecna wartość domu, a pożyczkodawca zgadza się. |

| Sprzedawane przez | Pożyczający | Właściciel domu |

| Metoda sprzedaży | Na aukcji w sprzedaży powierniczej | REALTOR |

| Wpływ na ocenę kredytową i historię kredytową | Spadki o 200 - 400 punktów. Pozostaje w raporcie przez 7 lat. | Upadek 50–150 punktów. Wymienione w raporcie kredytowym, jeżeli wierzyciel zgłasza redukcję zadłużenia do agencji raportowania kredytowego. |

| Inicjowane przez | Pożyczkodawca | Właściciel domu |

| Przyszłe pożyczki | Musi zgłosić się na temat przyszłych wniosków o pożyczkę | Może być zgłaszane w przyszłości |

| Kto ma kontrolę nad nieruchomościami | Pożyczkodawca | Właściciel domu |

| Ograniczenia przyszłych zakupów domowych | Uprawniony do zakupu w ciągu 5 lat z ograniczeniami lub 7 lat bez ograniczeń | Może kupić natychmiast w pewnych okolicznościach |

Kwalifikowalność i użycie

Wykluczenie są używane, gdy właściciel domu nie wywiązał się z płatności za kredyty mieszkaniowe. Pożyczkodawca przyjmuje posiadanie nieruchomości, która została obiecana jako zabezpieczenie pożyczki. Po wykluczeniu nieruchomości pożyczkodawca wystawia ją na sprzedaż i wykorzystuje wpływy w celu odzyskania salda kredytu hipotecznego.

Krótka sprzedaż jest dostępna dla pożyczkobiorców, gdy są winni więcej niż obecna wartość domu na rynku. Krótka sprzedaż może być używana w obu sytuacjach, w których właściciel domu jest aktualny w zakresie płatności hipotecznych I Kiedy pozostali w tyle. Jednak zatwierdzenie pożyczkodawcy jest wymagane przed zakończeniem krótkiej sprzedaży; Pożyczkodawcy nie są zobowiązani do przyjęcia krótkiej sprzedaży.

Jak działają wykluczenia i krótkie sprzedaż?

Proces wykluczenia

W zależności od państwa mieszkająca pożyczkobiorca, wykluczenie może, ale nie musi obejmować systemu sądowego. Aby uzyskać więcej informacji.

Po trzech do sześciu miesiącach nieudanych płatności pożyczkodawca zanotuje zawiadomienie o niewykonaniu zobowiązania, które powiadamia pożyczkobiorcę, że stoi w obliczu wykluczenia i daje mu okres przywrócenia, aby naprawić wszystko, spłacając długi lub rozstrzygając wszelkie inne spory. Długość okresu przywracania różni się w zależności od stanu, a niektóre państwa dały pożyczkobiorcom zaledwie pięć dni na rozstrzygnięcie sporów i długów, a inne dają pożyczkobiorcom do 90 dni.

Jeśli nieopłacone saldo kredytu hipotecznego nie zostanie spłacone w ciągu trzech miesięcy, właściciel domu otrzymuje zawiadomienie o sprzedaży. Nieruchomość jest następnie sprzedawana na aukcji w sprzedaży powierniczej dla najwyższego oferenta, który musi zapłacić gotówką w ciągu 24 godzin. Oferta początkowa jest zwykle równa zaległym saldo pożyczki, a wszelkie dodatkowe opłaty adwokackie, które bank mógł ponieść.

Oto film, który porównuje konsekwencje wykluczeń i krótkiej sprzedaży dla właścicieli domów:

Proces krótkiej sprzedaży

Gdy wartość rynkowa nieruchomości jest niższa niż zaległa główna zasada kredytu hipotecznego, a pożyczkobiorca nie może sobie pozwolić na spłatę kredytu hipotecznego, pożyczkodawca (jeden lub więcej banków) może zaakceptować krótką sprzedaż. W krótkiej sprzedaży wpływy ze sprzedaży nieruchomości nie są w zależności od salda hipotecznego, co jest jednym z powodów, dla których pożyczkodawcy mogą wahać się przed przyjęciem oferty pożyczkobiorcy na krótką sprzedaż. Każda niezapłacona równowaga należna pożyczkodawcom po krótkiej sprzedaży jest znana jako niedobór. Umowy o krótkiej sprzedaży niekoniecznie uwalniają pożyczkobiorców z ich obowiązków spłaty wszelkich braków pożyczek, chyba że wyraźnie uzgodniono między stronami.

W krótkiej sprzedaży właściciel domu umieszcza dom na rynku z nieruchomościami. Jest obsługiwany jak każda inna sprzedaż domu. Po zaakceptowaniu oferty właściciela domu musi być również zaakceptowana przez bank. Zamknięcie krótkiej sprzedaży może zająć od 3 do 6 miesięcy, a jej sukces nie jest gwarantowany. Jednak Federalna Agencja Finansów Mieszkalnictwa (FHFA) stworzyła nowe zasady w 2012 r., Które ułatwia ten proces. Na przykład pożyczkodawcy hipoteczne muszą teraz odpowiedzieć na krótką ofertę sprzedaży w ciągu 30 dni od jej otrzymania.

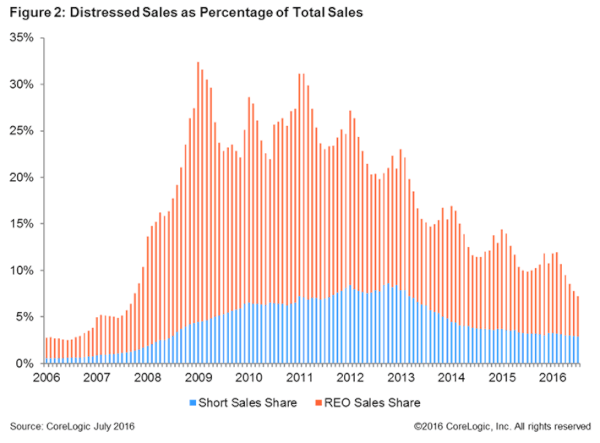

Krótka sprzedaż jako procent całkowitej sprzedaży domów w U.S. Źródło: Corelogic.

Krótka sprzedaż jako procent całkowitej sprzedaży domów w U.S. Źródło: Corelogic. W sierpniu 2012 r. FHFA ogłosiło środki mające na celu krótką sprzedaż podwodnych domów - domów, w których zaległy kredyt hipoteczny jest większy niż obecna wartość rynkowa domu - łatwiej dla właścicieli domów, w tym rozszerzenie pomocy dla osób, które mają trudności finansowe, ale nie przegapili trudności finansowych, ale nie przegapili trudności finansowych, ale nie przegapili trudności finansowych, ale nie przegapili trudności finansowych, ale nie przegapili trudności finansowych, ale nie przegapili trudności finansowych, ale nie przegapili trudności finansowych, ale nie przegapili trudności finansowych, ale nie przegapili trudności finansowych, ale nie przegapili trudności finansowych płatności hipotecznych. Zgodnie z planem, który wszedł w życie w listopadzie 2012 r., Tylko hipoteki gwarantowane przez Fannie Mae i Freddie Mac kwalifikują się do tej pomocy, a kwota pieniędzy, którą posiadacze, mogą otrzymać posiadacze drugiego kredytu hipotecznego, istnieje kapitalizacja o wartości 6000 USD zakończony. Środek ten ma na celu ograniczenie posiadaczy motywacyjnych drugiego kredytu hipotecznego, aby targować się nad kawałkiem dochodów w domu, unikając w ten sposób opóźnień i ułatwienie ukończenia sprzedaży. Nowe zasady pozwalają również właścicielom domów z pominiętymi opłatami kredytu hipotecznego i poważnymi problemami finansowymi na przedstawienie mniejszej liczby dokumentów do krótkiej sprzedaży. Właściciele domów otrzymują szybszą zgodę, jeśli doświadczają trudności finansowych, takich jak utracona praca, rozwód, śmierć w rodzinie lub relokacja pracy.[1]

Komplikacje dla nabywców w zakresie wykluczeń w porównaniu z krótką sprzedażą

Wykluczenie i krótka sprzedaż oferują głębokie rabaty dla kupujących. Ktoś kupujący dom w krótkiej sprzedaży może oczekiwać, że dom będzie kosztować 10% mniej niż zwykły dom na rynku; wykluczenia są nawet tańsze, często o około 30%.[2] Jednak te zakupy nie są pozbawione komplikacji.

Najczęstszym problemem związanym z wykluczonymi nieruchomościami jest to, że często są one sprzedawane „jak is”, więc dom może wymagać napraw, które czasami są bardzo drogie. Gdy na aukcji zakupiono nieruchomość wykluczona, kupujący musi zapłacić gotówkę tego samego dnia, co oznacza, że nie może sprawdzić nieruchomości, a zatem nie ma pojęcia o zakresie potrzebnych napraw. Czasami nabywca wykluczonej nieruchomości może być zobowiązany do zapłaty niezapłaconych podatków od nieruchomości od poprzedniego właściciela. Wreszcie przepisy dotyczące wykupu pozwalają pożyczkobiorcom odzyskać swoje wykluczone domy, nawet jeśli dom został sprzedany nowemu nabywcy po wykluczeniu. Może to powodować wiele komplikacji dla nabywców nieruchomości wykluczonych.

Nieruchomości krótkiej sprzedaży są również często kupowane za mniej niż cenę oceny. Jednak proces może być bardzo czasochłonny. Kupowanie nieruchomości w krótkiej sprzedaży zwykle trwa znacznie dłużej, ponieważ nie tylko kupujący i sprzedawca musi zgodzić się na sprzedaż. Wszyscy pożyczkodawcy, którzy mają zastaw na nieruchomości, muszą również zgodzić się na sprzedaż. Jeżeli pierwotny pożyczkodawca został ponownie wyprzedzony, może być teraz własnością wielu banków. Jeśli w domu jest drugi kredyt hipoteczny, pożyczkodawcy w drugiej hipotece mogą być również zastawami. Utrzymanie wszystkich pożyczkodawców zatwierdzenie krótkiej sprzedaży wymaga czasu, a nawet może uniemożliwić zamknięcie umowy, jeśli pożyczkodawca się nie zgadza lub jeśli sprzedawca nie może już dokonywać spłat kredytu hipotecznego podczas długiego oczekiwania (a zatem może zostać wykluczony). Skończenie większości sprzedaży zajmuje od 3 do 12 miesięcy. Ponadto krótka sprzedaż jest ryzykowna dla kupujących i sprzedawców, ponieważ bank może w dowolnym momencie oderwać dom z rynku.

Ocena kredytowa

Wykluczenie może spowodować spadek kredytu kredytobiorcy o 200 do 400 punktów. Pozostaje w raporcie kredytowym przez 7 lat. Może to mieć bardzo negatywny wpływ na przyszłe pożyczki, a nawet możliwości zatrudnienia, w przypadkach, gdy potencjalny pracodawca wymaga kontroli bezpieczeństwa wszystkich pracowników. Wykluczenia są częścią publicznego zapisu.

Krótka sprzedaż może spowodować spadek o 50 do 130 punktów w zdolności kredytowej, chociaż główne redukcje są zwykle spowodowane brakiem pożyczki pożyczki. Raporty kredytowe stwierdzą, że pożyczka w krótkiej sprzedaży została „rozstrzygnięta”, „zapłacona zgodnie z uzgodnieniem” lub „zapłacone w mniej niż pełne."

Przyszłe właściciele domowe

Po wykluczeniu w domu osoba jest uprawniona do zakupu innego domu za 5 lat, z pewnymi ograniczeniami lub w ciągu 7 lat bez ograniczeń. Osoby muszą zgłosić wykluczenie wszystkich przyszłych wniosków o pożyczkę.

Po krótkiej sprzedaży osoba może być w stanie natychmiast kupić nowy dom, jeśli płatności nigdy nie były więcej niż 30 dni, a pożyczkodawca nie wymaga od nich spłaty pożyczki. Jednak znalezienie nowego pożyczkodawcy może być trudne.

Ostatnie wiadomości o wykluczeniu