Różnica między ubezpieczeniem na życie a terminem

- 1753

- 281

- Łukasz Kalisz

Całe ubezpieczenie na życie jest rodzajem stałego ubezpieczenia na życie, które trwa tak długo, jak strona ubezpieczona płaci składkę. Termin ubezpieczenia na życie trwa na określony okres, ja.mi. termin.

Całe ubezpieczenie na życie jest rodzajem stałego ubezpieczenia na życie, które trwa tak długo, jak strona ubezpieczona płaci składkę. Termin ubezpieczenia na życie trwa na określony okres, ja.mi. termin.

Całe ubezpieczenie na życie różni się od ubezpieczenia na życie w tym sensie, że nigdy nie wygasa, ja.mi. trwa tak długo, jak klient nadal dokonuje składek. Pozwala również na wartość gotówkową wraz z świadczeniem śmierci, która staje się głównym źródłem funduszy na przyszłe potrzeby. Komponent wartości gotówkowej nie jest obecny w okresie ubezpieczenia na życie.

Sądna decyzja finansowa zależy od dokładnych badań i właściwych porad. Nie należy wyłącznie zależeć od doradców finansowych w celu podejmowania za nich decyzji finansowych, ponieważ doradcy pracują dla prowizji. Dlatego powinieneś pójść o krok dalej i samodzielnie zbadać, aby zdecydować, co jest dla Ciebie najlepsze. Przed podjęciem decyzji, na którą należy wybrać, należy znać różnice między ubezpieczeniem na życie a terminem.

Co to jest polisa ubezpieczeniowa na życie?

Polisa ubezpieczeniowa na życie jest rodzajem planu, który płaci beneficjentom określoną sumę. Oferuje bezpieczeństwo finansowe rodzinie lub na utrzymaniu ubezpieczającego w przypadku ich śmierci.

Treść: całe życie vs termin ubezpieczenia na życie

- Wykres porównania

- Co to jest ubezpieczenie na całe życie?

- Najważniejsze informacje o zasadach

- Co to jest ubezpieczenie na życie?

- Najważniejsze informacje o zasadach

- Typy

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Całe ubezpieczenie na życie | Termin ubezpieczenia na życie |

|---|---|---|

| Oznaczający | Całe ubezpieczenie na życie jest planem ubezpieczeniowym, który zapewnia ubezpieczenie długiego na życie. Trwa do momentu aktywności polityki. | Terminowe ubezpieczenie na życie to polisa ubezpieczeniowa, która ma ubezpieczenie na życie tylko przez określony czas. |

| Ilość premii | Wyższa premia w uzgodnionym okresie. | Niższa składka w uzgodnionym okresie. |

| Określony okres | NIE | Tak |

| Korzyść | Firma ubezpieczeniowa przyniesie korzyści ubezpieczeniowe spadkobiercom prawnym w przypadku śmierci ubezpieczającego. | Jeśli ubezpieczony przetrwa do wygaśnięcia tego okresu, firma ubezpieczeniowa nie płaci żadnej kwoty dla ubezpieczającego. |

| Zasięg | Obejmuje cię na całe życie lub po poddaniu się polityki. | Obejmuje cię na długość płatności. |

| Okres | Przez całe życie, o ile składki są płacone. | Przez pewien okres powiedz 5, 10 lub 20 lat. |

| Czy kwota premium zmienia się po odnowieniu? | Premium pozostaje niezmieniony | Tak, ilość premii rośnie za każdym razem, gdy odnawiasz swoją politykę. |

| Wartość gotówkowa | Ma wartość gotówką. Można wypłacić wartość gotówką jako pożyczkę. Ale jeśli pożyczka nie zostanie zapłacona, zmniejsza to świadczenie śmierci. | Nie ma wartości gotówkowej. Dlatego nie można pożyczyć przeciwko polityce. |

| Składki | Kwota premium jest niższa, gdy jesteś młody, ale wzrasta wraz ze wzrostem wieku. | Premium jest drogie, ale pozostaje takie samo. |

| Odnowienie | Nie trzeba odnawiać polityki, ponieważ zapewnia ona ubezpieczenie na całe życie. | Odnowienie polityki terminowej jest w dojrzałości polityki. |

Co to jest ubezpieczenie na całe życie?

Całe ubezpieczenie na życie to takie, które oferuje ubezpieczoną przyjęcie z ubezpieczeniem dożywotnią. Polityka trwa, aż do przetrwania ubezpieczającego i wygasa na jego śmierci. Krótko mówiąc, całe ubezpieczenie na życie daje ochronę ochrony przez całe życie. Jest to jedna z podstawowych form stałego ubezpieczenia na życie.

Ważny: Ma komponent wartości gotówkowej. Ta wartość ma szereg korzyści, które można korzystać podczas życia. Można również ubiegać się o pożyczkę w stosunku do wartości gotówkowej polisy i wykorzystanie tej kwoty za zapłatę składki.Firma ubezpieczeniowa zapewnia tę ochronę w zamian za składki. Te składki mają równą kwotę, opłacane w okresach okresowych. Interwały mogą być kwartalne, pół roku lub rocznie. Ponadto, z powodu upadku strony ubezpieczonej, ubezpieczyciel wypłaca świadczenie śmierci beneficjentom ubezpieczeniowym. W przypadku nieoczekiwanej śmierci ubezpieczyciel płaci sumę, którą zapewnił i.mi. wartość nominalna plus premia do nominowanego lub nominowanego ubezpieczonego.

Najważniejsze informacje o zasadach

- Nie ma daty wygaśnięcia. Jest dojrzewany, gdy usługa ubezpieczona odchodzi.

- Kiedyś może użyć go jako alei inwestycyjnej, gdy składka zapłacona na polisę pasuje do świadczenia z tytułu śmierci, uważa się, że osiągnęła datę dojrzałości.

- Ogólnie rzecz biorąc, zasady mają dojrzewać, gdy strona ubezpieczona osiągnie wiek 100 lat. W niektórych przypadkach zasady te rozciągają się na 120 lat.

- Otrzymana kwota będzie wolna od podatku (z zastrzeżeniem przepisów podatkowych).

- Wartość poddania się jest również dostępna, jeśli posiadacz zasad chce rozwiązać umowę w dowolnym momencie. Istnieje więc gwarantowane świadczenie śmierci.

- Wzrost wartości gotówkowej według stawki gwarantowanej.

- Premia pozostaje taka sama na całe życie.

Co to jest ubezpieczenie na życie?

Terminowe ubezpieczenie na życie jest rodzajem polisy ubezpieczeniowej, która obejmuje ryzyko śmierci ludzi, ale tylko do pewnego okresu. Zapewnia tymczasowe ubezpieczenie ubezpieczonej na określony termin. Termin ten może wynosić od 10 do 30 lat.

Jest to czyste ubezpieczenie na życie, ponieważ płaci beneficjentom sumę (świadczenie z tytułu śmierci).

Najważniejsze informacje o zasadach

- W tej ryczałku kwota jest wypłacana jako świadczenie z tytułu śmierci, gdy strona ubezpieczona umiera w trakcie kadencji.

- Ubezpieczający nie ma wartości poddania się.

- Według uznania ubezpieczającego jest według własnego uznania, czy odnowić polisę, czy pozwolić umowom zakończyć się, jeśli przeżyje po zakończeniu kadencji.

Jak to działa?

Jest znany ze swojego uproszczonego procesu. Terminowe ubezpieczenie na życie daje ochronę ubezpieczającemu na stały czas, tj.mi. 10 lat, 20 lat lub 30 lat. Firma ubezpieczeniowa przekazuje pieniądze beneficjentowi tylko w przypadku, że ubezpieczający zniknie w tym okresie. Oznacza to, że cała kwota polisy i ubezpieczyciel nie płaci żadnej kwoty jako wypłaty.

Ale, Co jeśli posiadacz zasad przeżyje i kończy się zasięgiem? Cóż, w takim przypadku beneficjenci nie dostają żadnych pieniędzy.

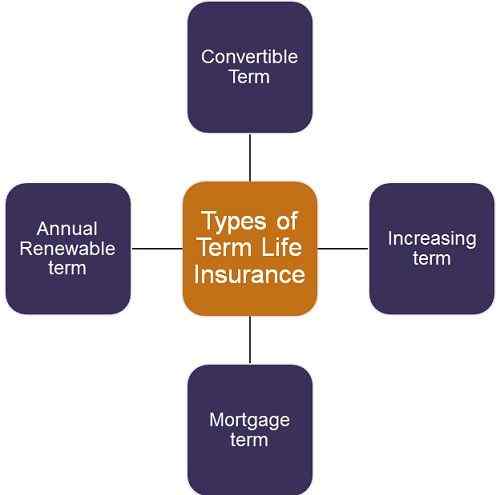

Rodzaje ubezpieczenia na życie

- Termin zamienny: Pozwala na przeliczanie określonego okresu ubezpieczeniowego, z określonym okresem na całe ubezpieczenie na życie przed upływem terminu.

- Rosnący termin: W tym świadczenie śmierci wzrasta wraz z postępem terminu.

- Okres kredytu hipotecznego: Nazywany również terminem malejącym. Jest diametralnie przeciwny rosnącemu terminowi. Działa w sposób, w jaki korzyści śmierci zmniejszają się z czasem. Ma to równać się z zasiłkiem śmierci ze spadkiem zaległej kwoty kredytu hipotecznego ubezpieczającego ubezpieczającego.

- Coroczny okres odnawialny: W tym terminie ubezpieczenie odnawia każdego roku z wyższą kwotą składki, ponieważ ubezpieczający staje się o rok starszy. Główną zaletą tego jest to, że ubezpieczenie jest z pewnością zatwierdzone z roku na rok.

Kluczowe różnice między ubezpieczeniem na życie przez całe życie i termin

Punkty przedstawione poniżej wyjaśnią różnicę między ubezpieczeniem na życie przez całe życie a terminem:

- Całe ubezpieczenie na życie jest rodzajem planu ochrony, w którym ubezpieczyciel jest zapewniany przez ubezpieczyciela na nieokreślony okres. Z drugiej strony, terminowe ubezpieczenie na życie jest ubezpieczeniem czystego ochrony, w którym ubezpieczyciel zapewnia czyste pokrycie ryzyka. W tym planie kwota polisy jest płatna w przypadku upadku ubezpieczającego, na okresie polityki. Dotyczy to tylko określonego okresu, więc jeśli ubezpieczony przetrwa pełny okres, nic nie jest płacone.

- Jeśli chodzi o składki, przez całe ubezpieczenie na życie strona ubezpieczona musi zapłacić większą składkę w uzgodnionym okresie. Natomiast w okresie ubezpieczenia na życie strona ubezpieczona musi zapłacić niższą składkę w uzgodnionym okresie.

- Całe ubezpieczenie na życie dotyczy okresu nieokreślonego. Oznacza to, że polityka trwa przez całe życie ubezpieczającego, chyba że zdecyduje się zaprzestać polityki. I odwrotnie, terminowe ubezpieczenie na życie dotyczy określonego okresu, tj.mi. Polityka zawiera określony termin.

- Mówiąc o tym okresie, całe ubezpieczenie na życie jest przez całe życie imprezy ubezpieczonej, tj.mi. Dopóki nie zapłaci składki. Przeciwnie, w przypadku ubezpieczenia na życie okres, okres waha się od 10 do 30 lat.

- W całym ubezpieczeniu na życie świadczenie ubezpieczeniowe jest przekazywane kandydatowi lub beneficjentom na temat śmierci ubezpieczającego. Natomiast w okresie ubezpieczeń na życie firma ubezpieczeniowa płaci beneficjentom świadczenia ubezpieczeniowe, jeżeli ubezpieczający umrze podczas określonego okresu.

A co, jeśli ubezpieczający przetrwa do upływu czasu?

Cóż, w takim przypadku ubezpieczyciel nie płaci świadczeń ubezpieczeniowych, gdy posiadacz polisy przeżywa ten termin.

- Całe ubezpieczenie na życie obejmuje cię na całe życie lub dojrzewa po poddaniu się polisy, a posiadacz polisy otrzymuje wartość poddania się. I odwrotnie, terminowe ubezpieczenie na życie obejmuje Cię przez długość wypłaty składki.

- W przypadku całego ubezpieczenia na życie kwota składki pozostaje niezmieniona. Ale kwota składki rośnie za każdym razem po odnowieniu terminowej polisy ubezpieczeniowej na życie…

- W całym ubezpieczeniu na życie istnieje wartość gotówkowa. Można wypłacić wartość gotówką jako pożyczkę. Jeśli jednak pożyczka nie zostanie zapłacona, zmniejsza to świadczenie śmierci. Z drugiej strony, terminowe ubezpieczenie na życie nie ma wartości gotówkowej. Dlatego nie można pożyczyć pieniędzy w stosunku do polityki.

- Z całym ubezpieczeniem na życie ubezpieczający nie mogą skorzystać z pożyczki w stosunku do planu. Podczas gdy ubezpieczający ubezpieczenie na życie terminowe mają możliwość zaciągnięcia pożyczki na polisę.

- Nie ma potrzeby odnowienia polisy w całym ubezpieczeniu na życie, ponieważ ubezpieczający otrzymuje ubezpieczenie na całe życie. I odwrotnie, ubezpieczający może odnowić ubezpieczenie na życie terminowe, jeśli chce, po zakończeniu tego terminu.

- Ubezpieczenie na życie jest najlepsze dla tych, którzy wymagają czystej ochrony na określony termin. Przeciw, całe ubezpieczenie na życie jest najlepsze dla tych, którzy chcą budować fundusze korpusowe na przyszłe potrzeby.

Wniosek

Ostatecznie pojawia się pytanie, które jest lepsze. Cóż, polega na potrzebach i potrzebach klienta. Załóżmy, że potrzebujesz ubezpieczenia przez krótki okres, a następnie termin ubezpieczenia na życie jest preferowane. Ale jeśli chcesz ubezpieczenia przez dłuższy czas, aż do ostatniego oddechu swojego życia, oczywiście powinieneś wybrać ubezpieczenie na całe życie.