Różnica między fakturą a fakturą podatkową

- 2205

- 456

- Paula Pilch

Faktury są ważne w dzisiejszych normalnych działaniach biznesowych. Działają jako dowód na dokonane transakcje i mogą być punktem odniesienia dla wcześniejszych działań. Istnieją dwa główne rodzaje faktur; podatek i detaliczne. Faktury podatkowe to ta faktura, która jest wydawana od zarejestrowanego dostawcy biznesowej do innego podczas sprzedaży towarów lub świadczenia usług. Tutaj nabywca nie jest użytkownikiem końcowym zakupionych towarów. Faktura detaliczna to dokument wydany przez dostawcę biznesowego do konsumenta końcowego podczas sprzedaży. Faktury podatkowe są ważne, ponieważ korzystają z ulg podatkowych. Faktury detaliczne są ważne, ponieważ proszą klientów o dokonywanie płatności świadczone usługi DOE lub towary, które zostały im dostarczone.

Co to jest faktura?

Faktura to dokument używany głównie do rejestrowania transakcji. Dokument zawiera zapis sprzedanego przedmiotu i ilość zaangażowanych pieniędzy. Faktura jest również znana jako rachunek. Dokument jest wykorzystywany przed dokonywaniem płatności towarów lub usług. Informacje są przydatne zarówno dla sprzedawcy, jak i kupującego. Sprzedawca korzysta z rekordów do dalszego działania z kupującymi w celu rozliczenia. Faktury są przydatne do przechowywania rejestrów całkowitej kwoty należnej od klientów.

Faktura jest przydatna dla kupującego, ponieważ może być wykorzystywana do celów księgowych i do odpowiedzialności sprzedawcy, szczególnie gdy towary lub usługi nie są zgodne z oczekiwaniami, a zwroty są wymagane. To narzędzie komercyjne jest tworzone w duplikatie, oryginalna kopia jest pozostawiona ze sprzedawcą, a kupującym jest kopia. Regularna faktura ma następujące szczegóły:

- Data wydania faktury

- Numer faktury

- Szczegóły kupującego

- Szczegóły sprzedawcy

- Ilość

- Cena za ilość

- Całkowita cena

- Rabaty

- Podpis agenta sprzedaży

Co to jest faktura podatkowa?

Faktura podatkowa to dokument prawny wydany zarejestrowanym nabywcy (zwykle nie konsumentowi końcowym), podczas sprzedaży przez zarejestrowanego sprzedawcę. Faktury są tworzone w trzech powtórzeniach; Jeden jest wydawany kupującemu, a dwie kopie są zarezerwowane ze sprzedawcą. Ostateczna kopia zostanie później przekazana do znacznego organu rządowego.

Faktury podatkowe są ważne w każdym kraju, ponieważ odgrywają kluczową rolę w systemie podatkowym danego państwa, uznając transakcje. Do celów rachunkowości, na koniec każdego roku budżetowego, treść faktur podatkowych jest przekazywana odpowiedniemu organowi, aby umożliwić ulgę podatkową. Te faktury są ważne dla rządu, ponieważ z kolei zapobiegają oszustwom podatkowym. Regularna faktura podatkowa składa się z następujących:

- Data wydania faktury

- Numer faktury

- Szczegóły kupującego (nazwa i adres)

- Szczegóły sprzedawcy (nazwa i adres)

- Odpowiedni numer identyfikacyjny podatku

- Opis elementów

- Ilość

- Cena za pozycję

- GST naładowany na każdym elemencie (jeśli jest to istotne)

- Kwota podatku naliczonej

- Całkowity koszt, w tym podatek lub GST (w razie potrzeby)

- Podpis odpowiedniego sygnatariusza

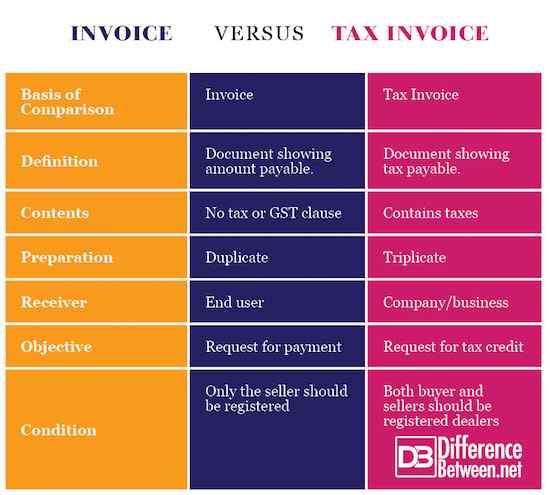

Różnica między fakturą a fakturą podatkową

-

Definicja

Faktura podatkowa jest dokumentem prawnie uznanym przez organ rządowy i jest wydawana przez upoważnionego dealera nabywcy. Pokazuje kwotę podatkową należną za wymianę towarów lub usług. Faktura to dokument wydany przez kupującego do sprzedawcy wskazujący kwotę należną dla wymienionych towarów lub usług.

-

Zawartość

Oba dokumenty zawierają podobną zawartość, jednak istnieje kilka różnic. Faktura podatkowa zawiera dodatkową klauzulę wskazującą kwotę podatku lub kwoty GST. Faktura nie ma żadnych wskazówek podatkowych.

-

Przygotowanie

Faktura podatkowa jest przygotowywana w trzech powtórzeniach. Jedna kopia dla kupującego, jedna dla sprzedawcy, a druga dla odpowiedniego organu rządowego. Regularna faktura jest wydawana w jednym duplikatie dla kupującego, a druga pozostaje z sprzedawcą.

-

Odbiorca

Faktura podatkowa jest często wydawana innej firmie lub firmie za towary, które zostaną odsprzedane lub wykorzystywane w procesie produkcyjnym. Faktura jest często wydawana konsumentowi końcowym.

-

Cel

Głównym celem faktury podatkowej jest żądanie płatności za świadczone towary lub usługi. Głównym celem faktury podatkowej jest skorzystanie z ulgi podatkowej lub ulgi podatkowej.

-

Warunki

Podczas wydawania faktury podatkowej zarówno dawcy, jak i odbiorca muszą być zarejestrowani, jak i upoważnieni dealerzy. Regularne faktury wymagają jedynie sprzedawcy zarejestrowanej firmy lub firmy.

Faktura vs. Faktura podatkowa: wykres porównawczy

Podobieństwa faktury i faktury podatkowej

- Oba dokumenty są używane jako rekordy do transakcji.

- Oba dokumenty nie podlegają negocjacjom.

- Oba są prawnie uznanymi narzędziami i mogą być wykorzystywane jako dowód w sądzie.

- Oba zawierają szczegóły zarówno sprzedawcy, jak i kupującego, a także krótki opis towarów i usług.

Podsumowanie faktury vs. Faktura podatkowa

- Faktura podatkowa to dokument używany podczas transakcji w celu wskazania kwoty podatku należnego za wymianę towarów lub usług.

- Faktura wskazuje, że kwota, którą kupujący powinien zapłacić sprzedawcy za zakup towarów lub usług.

- Faktury podatkowe mogą być wydawane tylko przez zarejestrowanych dealerów na podstawie ustawy podatkowej istotnej w danym regionie.

- Faktury podatkowe są przygotowywane w trzech egzemplarzach, podczas gdy regularne faktury są przygotowywane w dwóch egzemplarzach.