Różnica między audytem finansowym a audytem zarządzania

- 4428

- 478

- Emilia Rudziński

Prowadzenie firmy jest trudne. Pozostaje jednak kluczowa kwestia w badaniu dokumentacji firmy, procedur i dokładności aplikacji, uczciwości i kompletności, powszechnie określanych jako audyty. W dowolnej wzmiance o audycie terminowym ideologia, która przychodzi do wielu osób, jest audytami finansowymi. Istnieje jednak wiele różnych rodzajów audytów skierowanych do osiągnięcia różnych wyników, takich jak audyty kosztów, audyty wewnętrzne, audyty wydajności i kontrole zarządzania, żeby wymienić tylko kilka. Wszystko to różnią się pod względem sposobu ich przeprowadzania, a także oczekiwanych wyników.

Co to jest audyt finansowy?

Jest to rodzaj audytu, który koncentruje się na analizie i weryfikacji spraw finansowych organizacji poprzez analizę dokumentacji finansowej w danym okresie czasu. Wśród użytkowników raportów z audytu finansowego to akcjonariusze, pracownicy, inwestorzy i rząd, szczególnie do celów podatkowych.

Podczas gdy audyt finansowy ma na celu wykrywanie oszustw i błędów w sprawozdawczości finansowej, zgłasza również faktyczne wyniki w zakresie wyników finansowych. Zapewnia również, że zasady rachunkowości organizacji są zgodne z ustalonymi standardami. Pod względem ekonomicznym audyt finansowy zapewnia, że inwestorzy i akcjonariusze podejmują rozsądne decyzje gospodarcze. Ponadto obowiązkowe jest przeprowadzenie audytów finansowych przez wykwalifikowanego księgowego. Należy zauważyć, że audyty finansowe są ustawowe dla wszystkich ograniczonych firm.

Co to jest audyt zarządzania?

Jest to audyt mający na celu zbadanie wydajności i adekwatności procedur operacyjnych organizacji. Chociaż odbywa się to zgodnie z pragnieniami i potrzebami firmy, audyt zarządzania jest ważny w badaniu procedur, systemów i zasad oraz identyfikowaniu słabych obszarów, a jednocześnie udzielając zaleceń. Jest również wykorzystywany do planowania przyszłych operacji i oceny wydajności we wszystkich obszarach operacyjnych.

Wśród obszarów audytu zarządzających obejmuje audyt procedur, audyt personelu, audyt marketingowy, audyt wydajności, audyt systemowy i audyt komercyjny, żeby wymienić tylko kilka. Jest to przeprowadzane przez zespół zarządzający w organizacji. Chociaż jest to niezbędne dla każdej organizacji, audyt zarządzania nie jest wymogiem ustawowym.

Podobieństwa między audytem finansowym a audytem zarządzania

- Oba mają na celu zbadanie niektórych obszarów działania w organizacji i identyfikowanie słabych obszarów.

Różnice między audytem finansowym a audytem zarządzania

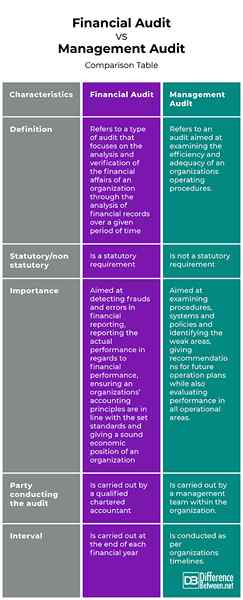

Definicja

Audyt finansowy odnosi się do rodzaju audytu, który koncentruje się na analizie i weryfikacji spraw finansowych organizacji poprzez analizę dokumentacji finansowej w danym okresie czasu. Z drugiej strony audyt zarządzania odnosi się do audytu mającego na celu zbadanie wydajności i adekwatności procedur operacyjnych organizacji.

Ustawowy/nietratowy

Chociaż audyt finansowy jest wymogiem ustawowym, audyt zarządzania nie jest wymogiem ustawowym.

Znaczenie

Audyt finansowy ma na celu wykrywanie oszustw i błędów w sprawozdawczości finansowej, zgłaszanie rzeczywistych wyników w zakresie wyników finansowych, upewnienie się, że zasady rachunkowości organizacji są zgodne z ustalonymi standardami i daje rozsądną pozycję ekonomiczną organizacji. Z drugiej strony audyt zarządzania ma na celu zbadanie procedur, systemów i zasad oraz identyfikację słabych obszarów, udzielając zaleceń dotyczących przyszłych planów operacyjnych, jednocześnie oceniając wyniki we wszystkich obszarach operacyjnych.

Impreza prowadząca audyt

Audyt finansowy jest przeprowadzany przez wykwalifikowanego księgowego Chartered, podczas gdy audyt zarządzający jest przeprowadzany przez zespół zarządzający w organizacji.

Interwał

Podczas gdy audyty finansowe są przeprowadzane na koniec każdego roku budżetowego, audyty zarządzania są przeprowadzane według harmonogramu organizacji.

Audyt finansowy vs. Audyt zarządzania: Tabela porównawcza

Podsumowanie audytu finansowego vs. Audyt zarządzania

Zarówno audyty finansowe, jak i zarządzające służą różnym celom w organizacji. Podczas gdy audyty finansowe koncentrują się na analizie i weryfikacji spraw finansowych organizacji poprzez analizę dokumentacji finansowej w danym okresie, audyty zarządzania analizuje wydajność i adekwatność procedur operacyjnych organizacji. Konieczne jest przeprowadzenie tych audytów, aby uniknąć podejmowania słabych decyzji biznesowych, a także zapobiegać nieetycznym praktykom i operacjom.

- « Różnica między kontrolowanym i niekontrolowanym kosztem

- Różnica między marką a znakiem towarowym »