Różnica między systemem podwójnego wejścia a systemem pojedynczego wejścia

- 4090

- 113

- Marta Ruciński

Księgowość to proces rejestrowania transakcji finansowych firmy tak, że są one dobrze zorganizowane w celu odniesienia i przygotowywania sprawozdań finansowych. Organizacje przyjmują system pojedynczego wejścia lub system podwójnego wejścia do rejestrowania transakcji.

Co to jest system pojedynczego wejścia?

System pojedynczego wejścia jest metodą rejestrowania transakcji finansowych, w których tylko jeden wpis jest oznaczony dla wpisu debetowego lub wpisu kredytowego dla określonej operacji. Na przykład, jeśli klient płaci gotówkę przedsiębiorstwu, albo konto gotówkowe zostanie zaksięgowane, albo konto dłużników zostanie obciążone.

Jedną z wyróżniających się cech systemu pojedynczego wejścia jest to, że nie śledzi on kont aktywów i odpowiedzialności, co sprawia, że bardziej przypomina rejestr książek czekowych. To wyjaśnia, dlaczego metoda jest przyjmowana przez małe przedsiębiorstwa.

Co to jest system podwójnego wejścia?

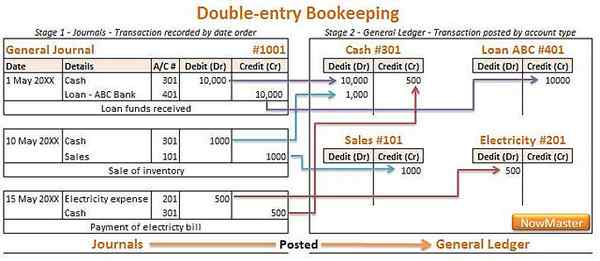

System podwójnego wejścia zapewnia, że dla każdego wpisu debetowego należy zarejestrować odpowiedni wpis kredytu, podczas gdy każdy wpis kredytowy jest wypełniony przez złożenie podobnego wpisu debetowego, co oznacza, że każdy wpis ma przeciwny wpis.

Organizacje są zobowiązane do przestrzegania systemu podwójnego wejścia podczas przygotowywania sprawozdań finansowych, ponieważ zapewnia one dokładność arytmetyczną, która jest niezbędna dla Departamentu Podatkowego do obliczenia podatków.

Różnica między systemem podwójnego wejścia a systemem pojedynczego wejścia

Transakcje zarejestrowane system podwójnego i pojedynczego wejścia

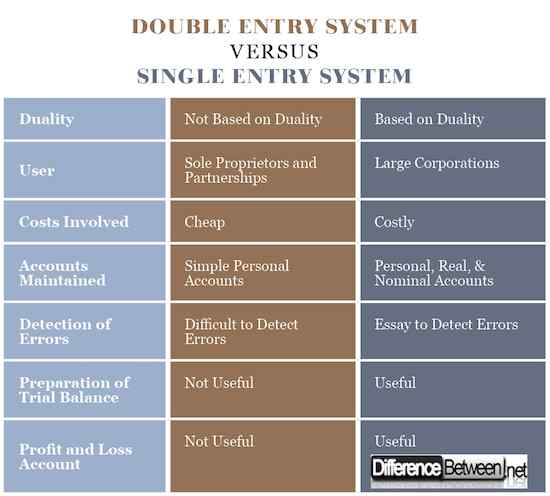

Jedną z głównych różnic między systemem pojedynczego wejścia a systemem podwójnego wejścia jest rodzaj zapisu, który jest przechwycony w księgach konta i metodę, za pomocą której jest przechwytywany. W systemie pojedynczego wejścia rejestrowany jest tylko jeden wpis, który może być transakcja debetowa lub kredytowa.

Z drugiej strony system podwójnego wejścia ma metodę podwójnego rejestrowania w każdej transakcji. Oznacza to, że dla każdego zapisu debetowego istnieje odpowiedni wpis kredytowy i odwrotnie. Debet i wpis kredytowy są rejestrowane dla każdej transakcji, która ma miejsce w przedsiębiorstwie.

Użytkownik systemu podwójnego i pojedynczego wejścia

Złożoność i liczba transakcji odgrywają istotną rolę w określaniu, kto przyjmuje system pojedynczego wejścia i system podwójnego wejścia. System pojedynczego wejścia jest głównie używany przez organizacje małych firm, które obejmują jednoosobowe właściciele i partnerstwa.

System podwójnego wejścia do rejestracji działań finansowych jest wykorzystywany zarówno przez małe, jak i znaczące przedsiębiorstwa biznesowe. Duże organizacje są zobowiązane do użycia systemu podwójnego wejścia do rejestrowania swoich transakcji, ponieważ ta metoda zapewnia dokładność.

Koszty związane z systemem podwójnego i pojedynczego wejścia

System pojedynczego wejścia do księgowości nie wymaga żadnych kosztów do wdrożenia. Wynika to z faktu, że wykwalifikowany personel nie jest potrzebny do rejestracji transakcji za pomocą jednego systemu wejścia. Jest to prosta metoda rejestrowania działań przedsiębiorstwa.

System podwójnego wejścia do księgowości to sprawa techniczna, która wymaga wdrożenia wykwalifikowanego personelu. Wysokie koszty są zaangażowane podczas zatrudniania przeszkolonych osób, takich jak przeszkoleni księgowi do pomocy w skomplikowanej metodzie rejestrowania transakcji finansowych.

Wykrywanie błędów w systemie podwójnego i pojedynczego wejścia

Bardzo trudno jest wykryć błędy w księgowisku, gdy organizacja przyjmuje system pojedynczego wejścia do nagrywania działalności biznesowej. Odpowiedni wpis nie jest dostępny do porównania, co oznacza, że poziom niedokładności arytmetycznej jest bardzo wysoki.

Z drugiej strony wykrywanie błędów można szybko wykonać w metodzie podwójnego wprowadzania, ponieważ zarejestrowano odpowiedni wpis, który może pomóc w porównaniu. Oznacza to, że istnieje wysoki poziom dokładności arytmetycznej.

Konta prowadzone w systemie podwójnego i pojedynczego wejścia

System pojedynczego wejścia do księgowości pomaga w utrzymaniu osobistych i prostych rachunków dłużników i wierzycieli organizacji. Konieczne jest również podkreślenie, że podczas wprowadzania wpisów w Cashbook używany jest system pojedynczego wejścia.

System podwójnego wejścia jest wysoce wykorzystywany do utrzymania wszystkich osobistych, rzeczywistych i nominalnych kont organizacji. Jest również wykorzystywany do utrzymania złożonych sprawozdań finansowych spółki, która obejmuje przydział akcji między innymi.

Przygotowanie równowagi próbnej

Systemu pojedynczego wejścia nie można wykorzystać do przygotowania salda próbnego spółki, ponieważ wszystkie transakcje zarejestrowane w księgach rachunków są niekompletne.

Saldo próbne można zarejestrować przy użyciu informacji zarejestrowanych w księgach rachunków, ponieważ utrzymywane są debet i kredyty na transakcje, ułatwiając przygotowanie systemu.

Rachunek zysków i strat

Przygotowanie rachunku zysków i strat nie można przygotować za pomocą informacji zebranych za pośrednictwem systemu pojedynczego wejścia. Oznacza to, że ten system nie może pomóc organizacji w ustaleniu jej pozycji finansowej.

Z drugiej strony, podwójny system rejestrowania transakcji finansowych organizacji jest przydatny w przygotowaniu rachunków zysków i strat. Oznacza to, że system podwójnego wejścia do księgowości pomaga przedsiębiorstwu określić jego pozycję finansową.

Różnica między systemem podwójnego wejścia a systemem pojedynczego wejścia

Podsumowanie podwójnego vs. System pojedynczego wejścia

- System pojedynczego wejścia jest metodą rejestrowania transakcji finansowych w organizacji, w której tylko jeden wpis jest składany po operacji, która może być albo debetem lub kredytem dotyczącym charakteru transakcji.

- System podwójnego wejścia jest metodą księgową, w której dla każdego wpisu debetowego jest odpowiedni wpis kredytowy, a dla każdego wpisu kredytowego istnieje podobny wpis debetowy.

- System pojedynczego wejścia jest prostą metodą, która nie wymaga umiejętności i wiedzy do wdrożenia, podczas gdy metoda księgowości podwójnego wejścia jest wyrafinowaną metodą, która wymaga umiejętności i wiedzy specjalistycznej do osiągnięcia.

- System pojedynczego wejścia nie może być wykorzystywany do przygotowania rachunku bilansu próbnego i zysków i strat, co oznacza, że nie może on pomóc pokazać pozycji finansowej kraju, podczas gdy system podwójnego wejścia jest przydatny przy uzyskiwaniu salda próbnego i wyciągu sytuacji finansowej dla przedsiębiorstwa.

- Inne różnice między systemem pojedynczego wejścia i podwójnego wejścia obejmują złożoność, zachowane rachunki i wykrywanie błędów między innymi.

- « Różnica między dwukrotnie i przyspieszonym dwutygodniowym

- Różnica między kredytem hipotecznym a notatką »