Różnica między CRR i SLR

- 2663

- 239

- Emilia Rudziński

Banki komercyjne są upoważnione do utrzymania stałego odsetka średniego salda gotówkowego, jako rezerwy w banku centralnym, którego kwota nie powinna być mniejsza niż określony procent popytu netto i zobowiązania czasowe jest nazywane Współczynnik rezerw gotówkowych (CRR).

Banki komercyjne są upoważnione do utrzymania stałego odsetka średniego salda gotówkowego, jako rezerwy w banku centralnym, którego kwota nie powinna być mniejsza niż określony procent popytu netto i zobowiązania czasowe jest nazywane Współczynnik rezerw gotówkowych (CRR).

Z drugiej strony, Lust Lub Ustawowy wskaźnik płynności to kwota, którą bank komercyjny jest wymagany do utrzymania w postaci płynnych aktywów, i.mi. Gotówka, złoto i obligacje, zanim wydał pożyczki na swoich klientów.

Zasadniczo każdy zaplanowany bank i nieplanowany bank, musi utrzymać określony poziom CRR i SLR.

Jakie są zobowiązania popytu?

Zobowiązania popytu oznacza kwotę pieniędzy, która jest wypłacana klientowi w momencie, gdy jest wymagany, ja.mi. Wycofanie może być dokonane przez klienta w dowolnym momencie. Stąd są to zobowiązania, które są płatne na żądanie i obejmuje:

- Aktualne depozyty

- Równowaga w zaległości stałych depozytów

- Certyfikaty gotówkowe i powtarzające się depozyty

- Nieodebrane depozyty

- Saldo kredytowe na rachunku kredytowym gotówkowym

- Znakomity transfer telegraficzny, przeniesienie poczty, projekty popytu.

- Marginesy odbywające się wbrew akcji lub gwarancji

- Zobowiązania zażądania części rachunku bankowego oszczędnościowego.

Jakie są zobowiązania czasowe?

Zobowiązania czasowe oznaczają kwotę pieniędzy, która jest wypłacona klientowi Po pewnym czasie, I.mi. Wycofanie się z konta nie można wykonać natychmiast, a także klient musi poczekać do zakończenia tego okresu. Innymi słowy, są to zobowiązania, które nie są płatne na żądanie, takie jak:

- Stałe depozyty

- Powtarzające się depozyty

- Certyfikaty gotówkowe

- Zobowiązania czasowe część oszczędności depozytów bankowych

- Depozyty bezpieczeństwa personelu

- Margines utrzymany w stosunku do akredytywy, która nie jest płatna na żądanie

- Depozyty utrzymywane jako bezpieczeństwo, nie płatne na żądanie.

- Złote depozyty

W tym poście szczegółowo zbadamy różnice między wskaźnikiem rezerw gotówkowych (CRR) a ustawowym wskaźnikiem płynności (SLR).

Treść: CRR vs SLR

- Wykres porównania

- Definicja

- Kluczowe różnice

- Ważne punkty

- Podobieństwa

- Wpływ zmiany stawek

- Przykład

- Wniosek

Wykres porównania

| Podstawa do porównania | CRR | Lust |

|---|---|---|

| Oznaczający | CRR to kwota pieniędzy, którą banki są zobowiązane do zaparkowania z bankiem centralnym, w formie gotówki. | SLR to ilość środków, które banki są zobowiązane do utrzymania jako aktywów płynnych, i.mi. Gotówka, złoto, zatwierdzone papiery wartościowe. itp. |

| Reguluje | Stabilność pieniężna w kraju | Dźwignia banku do rozszerzenia kredytu |

| Używać | Wyczerpać nadmiar pieniędzy z systemu gospodarczego. | Aby zapewnić wypłacalność banku komercyjnego. |

| Konserwacja z | Bank Centralny Indii I.mi. RBI | Sam bank |

| Formularz | gotówka i odpowiedniki gotówki | Aktywa płynne |

| Powrót | Banki Nie zarabiaj żadnych odsetek jako zwrot pieniędzy utrzymywany jako CRR. | Banki zwykle zarabiać odsetki jako powrót środków utrzymywanych jako lustrzanki. |

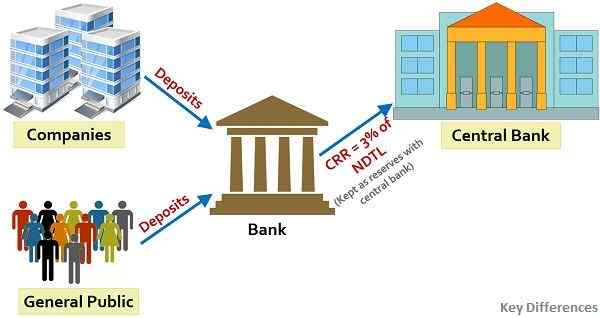

Definicja CRR

Wskaźnik rezerw gotówkowych lub w inny sposób nazywany CRR to odsetek depozytów popytu netto i czasów, które banki komercyjne są zobowiązane do zatrzymania w Central Bank of India, tj.mi. RBI - Reserve Bank of India, w formie gotówki. Tak więc banki nie mogą wykorzystywać tych pieniędzy, przechowywane w RBI, do celów gospodarczych i komercyjnych.

CRR jest skutecznym narzędziem, które reguluje zdolności pożyczkowe banków, a także kontroluje podaż pieniędzy w gospodarce. Zazwyczaj, Jest w formie gotówki dostępnej w skarbcach bankowych fizycznie lub depozytów wykonanych w banku Apex.

Szybkość CRR

- Zasadniczo wskaźnik CRR spada między 3% do 15%.

- Od Styczeń 2021, stawka CRR to 3% co oznacza, że banki są zobowiązane do przechowywania RS. 3 z bankiem centralnym, ilekroć nastąpi wzrost depozytów bankowych przez RS. 100.

- Tak więc wyższy CRR odzwierciedla, że banki będą miały niższą kwotę na inwestowanie lub rozszerzenie kredytu na klientów i odwrotnie.

Dlatego jeśli RBI chce zebrać podaż pieniędzy w systemie, zmniejszy to stawkę CRR, podczas gdy RBI będzie dążyć do zmniejszenia podaży pieniądza na rynku, zwiększy stawkę CRR.

W którym roku wprowadzono CRR?

Wskaźnik rezerw gotówkowych (CRR) został wprowadzony w ciągu roku 1950 Po raz pierwszy, jako miara Aby zapewnić bezpieczeństwo i płynność depozytów bankowych.

Przeczytaj także: Różnica między bankiem komercyjnym a bankiem centralnym

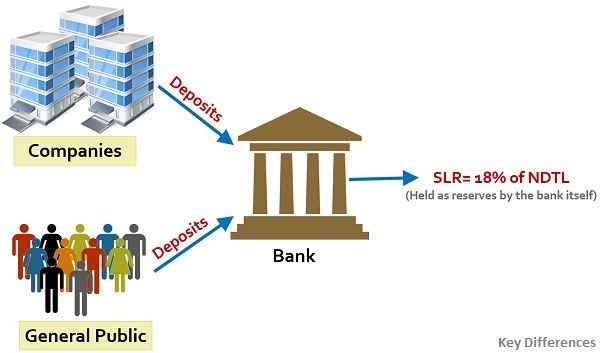

Definicja lustrzan

Na zakończenie działalności każdego dnia banki są zobowiązane do utrzymania minimalnego odsetka swoich NDTL jako aktywów płynnych. Ustawowy wskaźnik płynności lub SLR odnosi się do odsetka depozytów popytu netto i czasu, które banki są zobowiązane do zachowania siebie jako rezerwy w dowolnym momencie, w formie:

- Gotówka

- Złoto lub

- Inwestycje w dane instrumenty:

- Skarbowe rachunki rządowe Indii

- Datowane papiery wartościowe wydawane od czasu do czasu przez rząd w ramach programu pożyczania rynku i programu stabilizacji rynku;

- Pożyczki na rozwój państw (SDLS) wydawane od czasu do czasu przez rząd stanowy w ramach programu pożyczania rynku; I

- Każdy inny instrument określony przez bank centralny

Cele SLR

- Aby ograniczyć rozszerzenie kredytu bankowego.

- Zwiększyć inwestycje banku w rządowe papiery wartościowe.

- Aby zapewnić wypłacalność banków.

- Kontrolować inflację i napęd wzrost.

Szybkość lustrzan

Stawkę lustrzan decyduje Bank centralny, I.mi. Bank Rezerw Indii Aby kontrolować rozszerzenie kredytu bankowego. Oznacza to, że SLR może zwiększyć lub zmniejszyć ekspansję kredytu bankowego tylko poprzez zmianę stawek ustawowego wskaźnika płynności.

- Od Styczeń 2021, stawka SLR to 18%, które można inwestować w obligacje rządowe, metale szlachetne i inne określone inwestycje.

- Więc Wyższy lun odzwierciedla to, że banki będą miały mniej pieniędzy na transakcje komercyjne i przedłużenie kredytu.

- Bank centralny jest upoważniony do podwyższenia tej stawki 40%.

Dlatego doprowadzi to do wzrostu stopy procentowej pożyczek i postępów. A kiedy SLR spadnie, nastąpi spadek oprocentowania pożyczek i postępów.

Przeczytaj także: Różnica między stopą repo a szybkością repozytorium

Kluczowe różnice między CRR i SLR

Punkty różnic między CRR i SLR są tutaj szczegółowo omówione:

- CRR jest skrótem dla wskaźnika rezerw gotówkowych, który jest odsetkiem popytu netto i zobowiązań czasowych, których banki komercyjne muszą zaparkować z bankiem centralnym. Przeciwnie, SLR lub ustawowy wskaźnik płynności to odsetek pieniędzy, które banki muszą utrzymywać w postaci aktywów płynnych, w dowolnym momencie.

- W przypadku CRR bank centralny ma na celu utrzymanie stabilności pieniężnej w kraju, podczas gdy SLR reguluje dźwignię banku dla rozszerzenia kredytu. Zmiana SLR określa pozycję dźwigni banku do pompowania lub wlewania pieniędzy do gospodarki.

- Bank centralny może wykorzystywać CRR jako narzędzie do wyeliminowania nadwyżki pieniędzy z systemu lub zwolnienia funduszy wymaganych dla gospodarki od czasu do czasu. I odwrotnie, SLR to kolejne narzędzie w rękach banku centralnego, które zapewnia wypłacalność banków i zwiększa inwestycje banków w bezpieczeństwo rządowe.

- Podczas gdy CRR ma być utrzymywany w banku centralnym,.mi. Bank Rezerw Indii, SLR ma być utrzymywany przez sam bank.

- Jak sama nazwa wskazuje, wskaźnik rezerwy gotówkowej obejmuje utrzymanie rezerw w postaci ekwiwalentów gotówkowych i gotówkowych, podczas gdy ustawowy wskaźnik płynności wymaga utrzymania rezerw jako aktywów płynnych, i.mi. gotówka, złoto i inwestycje w obligację rządową, rachunki i papiery wartościowe.

- Banki nie zarabiają żadnych odsetek od zwrotu pieniędzy zatrzymanych jako CRR. Jednak banki zwykle zarabiają odsetki jako zwrot z funduszy utrzymywanych jako lustrzanki.

Ważne punkty

- CRR i SLR muszą być utrzymywane przez banki na codzienne podstawy jako procent zapotrzebowania netto i zobowiązań czasowych (NDTL), na w ostatni piątek drugiego poprzedzającego dwa tygodnie.

- Niepowodzenie w utrzymaniu CRR i SLR może prowadzić Kary, które może być:

- Stawka bankowa + 3% w stosunku do niedoborów

- Stawka bankowa + 5% w kolejnych dniach domyślnych.

Przeczytaj także: Różnica między stawką bankową a stawką MSF

Podobieństwa

- Oba są wskaźnikami rezerw, które są obowiązkowe dla banków.

- Oba są przepisywane przez Central Bank of India.

- Oba mogą wpływać na inflację w celu wzrostu lub upadku w gospodarce.

- Oba wpływają na stopień, w jakim banki mogą pożyczyć pieniądze swoim klientom.

Wpływ zmiany stawek

Wzrost i zmniejszenie CRR i SLR będą miały następujący efekt:

| Wzrost CRR | Gdy nastąpi wzrost CRR, banki komercyjne są zobowiązane do utrzymania wyższego odsetka depozytów popytu netto i czasów jako rezerw w banku centralnym. W takim przypadku dostępność kredytu w bankach zostanie zmniejszona, co spowoduje zmniejszenie ich zdolności kredytowej. Ostatecznie nastąpi spadek przepływu kredytu lub podaży pieniędzy w gospodarce. |

| Zmniejszenie CRR | Jeśli nastąpi spadek CRR, banki komercyjne muszą zachować niższy odsetek swoich zobowiązań netto i czasowych jako rezerwy w banku centralnym. W związku z tym zwiększona dostępność kredytu w banku, co doprowadzi do wzrostu ich zdolności pożyczkowych, a z kolei nastąpi wzrost przepływu kredytu lub podaży pieniędzy w gospodarce. |

| Wzrost lusteczki | Gdy nastąpi wzrost lusteczki, ma tendencję do zmniejszenia zdolności banku do rozszerzenia kredytu, więc zdolność pożyczkowa banków zostanie zmniejszona, co będzie odzwierciedlone w zmniejszaniu przepływu kredytu lub podaży pieniędzy w gospodarce. |

| Zmniejszenie SLR | Po zmniejszeniu lustrzanki zdolność banku do rozszerzenia kredytu zostanie zwiększona, co poprawia ich zdolność pożyczkową, co zostanie wskazane w zwiększeniu przepływu kredytu lub podaży pieniędzy w gospodarce. |

Przykład

Załóżmy, że wskaźnik CRR i SLR wynosi odpowiednio 3% i 18%, a zapotrzebowanie netto i zobowiązania czasowe (NDTL) banku wynoszą RS. 100 koron. Tak więc bank musi zachować 3 crores (3% 100 crores, aby utrzymać CRR) w formie środków pieniężnych i środków pieniężnych z Reserve Bank of India (RBI). Wraz z tym bankami musi zarezerwować 18 koron (18% 100 koron, aby utrzymać lustrzanki) w postaci płynnych aktywów ze sobą.

Dlatego kwota pożyczki z bankiem wynosiłaby 100 koron - (3 crores + 18 crores) = 79 crores, które można wykorzystać do rozszerzenia kredytu na klientów.

Wniosek

W CRR banki muszą przechowywać rezerwy gotówkowe określone procentowo z RBI, ale w przypadku SLR banki muszą zachować rezerwy płynnych aktywów. CRR jest miarą wykorzystywaną przez bank centralny Indii do regulowania płynności w gospodarce i kontrolowania przepływu pieniędzy w kraju.

Z drugiej strony, SLR to kolejny środek wykorzystywany przez bank centralny w celu utrzymania stabilności systemu gospodarczego poprzez ograniczenie kredytu oferowanego jej klientom.