Różnica między bilansem a skonsolidowanym bilansem

- 3474

- 295

- Hilarion Porębski

Bilans to oświadczenie, które wykazuje pozycję finansową firmy w określonym terminie, wymieniając aktywa, zobowiązania i kapitał. Służy do oznaczania własności i owinga firmy, w danym momencie. Odgrywa kluczową rolę w wskazaniu zdrowia finansowego podmiotu, aby pomóc użytkownikom oświadczenia w podejmowaniu racjonalnych decyzji. Nie jest to dokładnie takie samo jak skonsolidowany bilans.

Bilans to oświadczenie, które wykazuje pozycję finansową firmy w określonym terminie, wymieniając aktywa, zobowiązania i kapitał. Służy do oznaczania własności i owinga firmy, w danym momencie. Odgrywa kluczową rolę w wskazaniu zdrowia finansowego podmiotu, aby pomóc użytkownikom oświadczenia w podejmowaniu racjonalnych decyzji. Nie jest to dokładnie takie samo jak skonsolidowany bilans.

Skonsolidowany bilans jest przygotowany, gdy szczegóły własności i Owings spółki holdingowej i spółki zależnej wymienione w połączonej formie. W tym artykule Fragment znajdziesz wszystkie ważne różnice między bilansem a skonsolidowanym bilansem.

Treść: Bilans vs skonsolidowany bilans

- Wykres porównania

- Definicja

- Kluczowe różnice

- Wniosek

Wykres porównania

| Podstawa do porównania | Bilans | Skonsolidowany bilans |

|---|---|---|

| Oznaczający | Oświadczenie, które pokazuje zdrowie finansowe przedsiębiorstwa. | Oświadczenie, które pokazują sytuację finansową spółki macierzystej i jej spółek zależnych w połączony sposób. |

| W szczególności wspomina o zasobach i zobowiązaniach, do której firmy | Tak | NIE |

| Przygotowanie | Raczej latwo | Troszke trudne |

| Przygotowane przez | Każda istota. | Tylko te firmy, które mają spółki zależne. |

Definicja bilansu

Bilans to podsumowanie pozycji finansowej spółki w danym momencie. Jest to ważna część sprawozdania finansowego wraz z rachunkiem i stratem i rachunkiem przepływów pieniężnych. Bilans odzwierciedla to, jak skutecznie wykorzystywane są środki jednostki, aby osiągnąć maksymalną przewagę.

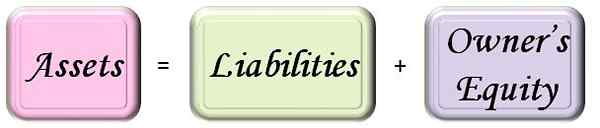

Krótko mówiąc, jest to migawka statusu finansowego podmiotu określającego posiadane aktywa, zobowiązania należne i kapitałowe właściciela. Spójrz na to równanie bilansowe:

Bilans jest używany jako narzędzie do analizy i oceny płynności i wypłacalności obaw. Ponadto jest również wykorzystywany jako metryka do porównania przeszłych i obecnych wyników przedsiębiorstwa wraz z prognozowaniem jego przyszłych możliwości.

Ogólnie rzecz biorąc, bilans jest przygotowywany w określonym terminie, który zwykle jest końcem okresu rachunkowości I.mi. 31 marca. Jednak firma może również go przygotować - kwartalnie lub pół roku.

Definicja skonsolidowanego bilansu

Gdy aktywa oraz kapitał własny spółki holding. Mówiąc w łatwy sposób, jest to konsolidacja bilansu spółki macierzystej z jej spółkami zależnymi.

Skonsolidowany bilans jest przygotowywany jak typowy bilans, i.mi. Zgodnie z harmonogramem VI ustawy o spółkach indyjskich z 1956 r.

Jest to kompaktowy i prawdziwy obraz pozycji finansowej całej grupy. Jest przygotowywany w określonym terminie, który jest zwykle koniec roku budżetowego. Równanie bilansu będzie takie samo jak powyżej (w normalnym bilansie).

Teraz, co możesz zastanawiać, czym jest spółka holdingowa i spółka zależna? Spółka, która posiada ponad 51% całkowitego kapitału zakładowego lub kontroluje skład zarządu (BOD) i.mi. Ma prawo wyznaczyć lub usunąć dyrektorów w dowolnej innej firmie, znane jako spółka holdingowa. Spółka, której ponad 51% kapitału zakładowego jest w posiadaniu innej spółki lub której skład BZT jest kontrolowany przez jakąkolwiek inną spółkę, jest znana jako spółka zależna.

Dla Przykład Ograniczony posiada 53% akcji w B Limited. W tej sytuacji limitowana spółka holdingowa, a B Limited jest spółką zależną.

Kluczowe różnice między bilansem i skonsolidowanym bilansem

- Bilans jest oświadczeniem o sytuacji finansowej indywidualnej spółki, podczas gdy skonsolidowany bilans jest sprawozdaniem o sytuacji finansowej więcej niż jednej spółki tej samej grupy, którą razem wzięli.

- Bilans samodzielny wyraźnie wspomina o aktywach i zobowiązaniach podmiot.

- Przygotowanie bilansu jest stosunkowo łatwiejsze niż przygotowanie skonsolidowanego bilansu.

- Bilans może być przygotowany przez każdą firmę, niezależnie od tego, czy jest to jednoosobowa własność, czy korporacja, podczas gdy skonsolidowany bilans mógłby być przygotowany tylko przez spółkę, która ma spółki zależne.

Wniosek

Przygotowanie bilansu jest obowiązkowe dla każdej organizacji, ponieważ jest ważną częścią sprawozdania finansowego. Jest to zwięzłe podsumowanie wyników, rentowności, płynności i wypłacalności Spółki. Według własnego uznania firmy jest użycie samodzielnego bilansu lub skonsolidowanego bilansu.

Oba są ważne na ich miejscu, tak jak jeśli chcesz wiedzieć o ogólnej wydajności całej grupy, musisz preferować skonsolidowany bilans. I odwrotnie, jeśli chcesz poznać indywidualną wydajność każdej firmy, musisz wybrać samodzielny bilans.