Różnica między współczynnikiem testu kwasu a współczynnikiem prądu

- 3089

- 114

- Patrycy Ziółkowski

Prowadzenie żadnej firmy to nie spacer po parku. Podczas gdy większość przedsiębiorstw priorytetowo traktuje aktywa jako miarę sukcesu, płynność jest równie ważna. Co to jest płynność, możesz zapytać? Tak szybko firma może przekształcić aktywa w gotówkę. Jakkolwiek zyskowne może być przedsiębiorstwo, niewidoczność nigdy nie jest dobrym znakiem. Na przykład, jeśli wszystko pójdzie nie tak, a firma potrzebuje pomocy, płynność jest jedną z pierwszych rzeczy, które wierzyciele będą musieli wiedzieć, wraz z innymi czynnikami, takimi jak rentowność.

Na szczęście znajomość poziomu płynności firmy nie jest nauką rakietową. Wśród metod stosowanych do pomiaru płynności obejmują współczynnik testu kwasowego i metody współczynnika bieżącego. Omówmy, w jaki sposób te dwa wskaźniki są wyprowadzone i różnice między nimi.

Jaki jest współczynnik testu kwasowego?

Nazywany również jako szybki wskaźnik, współczynnik testu kwasu wyklucza zapasy w obliczaniu płynności. Wynika to z faktu, że zapasy są mniej płynne w porównaniu z innymi aktywami bieżącymi, szczególnie dla firm w sektorach detalicznych i produkcyjnych. W większości przypadków takie przedsiębiorstwa mają znaczące zapasy, które są najcenniejszym zasobem obecnym. Wskaźnik ten obejmuje tylko aktywa, które są bardzo płynne i można je przekształcić w gotówkę w 90 dni lub mniej.

Uwzględnia je ekwiwalenty gotówkowe i gotówkowe, należności i zbywalne papiery wartościowe. Obecne zobowiązania stosowane do obliczania współczynnika testu kwasowego obejmują rachunki płatne, długi krótkoterminowe i inne długi, a także naliczone zobowiązania.

Aby obliczyć współczynnik testu kwasowego, odejmij zapasy od aktywów obrotowych i podziel przez zobowiązania prądowe. Racja testu kwasu zapewnia lepszą pozycję płynności w porównaniu z bieżącym stosunkiem. Chwila

Firmy, które mają wskaźnik testu kwasowego mniejszy niż jeden, są uważane za lepszą pozycję finansową w porównaniu z tymi, które mają wskaźnik mniejszy niż jeden.

Jaki jest aktualny stosunek?

Nazywany również wskaźnikiem kapitału obrotowego, obecny wskaźnik jest miarą zdolności firmy do płacenia zobowiązań krótkoterminowych za pomocą aktywów obrotowych. W bilansie spółki wskaźnik reprezentuje wartość aktywów, które można przekształcić na gotówkę w ciągu jednego roku.

Niektóre z użytych aktywów obrotowych obejmują należności, środki pieniężne i środki pieniężne, wydatki na przedpłacone, papiery wartościowe i zapasy rynkowe. Bieżące zobowiązania obejmują rachunki płatne, dług krótkoterminowy i zobowiązania naliczone.

Aby obliczyć bieżący wskaźnik, aktywki obrotowe są podzielone przez bieżące zobowiązania. Podobnie do współczynnika testu kwasowego, firmy, które mają bieżący wskaźnik mniejszy niż jeden, mają mniej aktywów obrotowych w porównaniu z zobowiązaniami. Oznacza to, że spółka będzie uważana za ryzyko finansowe przez wierzycieli, ponieważ szanse na zapłacenie jej krótkoterminowych obowiązków są trudniejsze. Firmy, które mają aktualny wskaźnik więcej niż jeden, są uważane za bardziej płynne i mają większą szansę na uzyskanie kredytu w razie potrzeby.

Podobieństwa między współczynnikiem testu kwasu a współczynnikiem bieżącym

- Oba są używane do określenia płynności

Różnice między współczynnikiem testu kwasu a współczynnikiem bieżącym

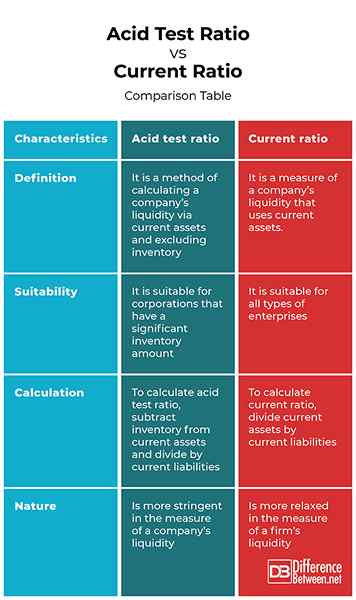

Definicja

Kwasowy współczynnik testu jest metodą obliczania płynności firmy za pomocą aktywów obrotowych i wykluczenia zapasów. Z drugiej strony, obecny wskaźnik jest miarą płynności firmy, która wykorzystuje aktywów obrotowych.

Stosowność

Podczas gdy współczynnik testu kwasowego jest odpowiedni dla korporacji, które mają znaczną ilość zapasów, obecny wskaźnik jest odpowiedni dla wszystkich rodzajów przedsiębiorstw.

Obliczenie

Aby obliczyć współczynnik testu kwasu, odejmij zapasy od aktywów obrotowych i podziel się przez zobowiązania prądowe. Z drugiej strony, aby obliczyć współczynnik prądu, podziel aktywów prąd.

Natura

Kwasowy wskaźnik testu jest bardziej rygorystyczny w miarę płynności firmy. Z drugiej strony obecny wskaźnik jest bardziej zrelaksowany w miarę płynności firmy.

Kwasowy współczynnik testu vs. Współczynnik aktualny: tabela porównawcza

Podsumowanie współczynnika testu kwasowego vs. Aktualny stosunek

Kwasowy współczynnik testu jest metodą obliczania płynności firmy za pomocą aktywów obrotowych i wykluczenia zapasów. Oblicza się go przez odejmowanie zapasów od aktywów obrotowych i podzielenie go przez bieżące zobowiązania. Z drugiej strony, obecny wskaźnik jest miarą płynności firmy, która wykorzystuje aktywów obrotowych. Jest to obliczane przez podział aktywów prądowych przez bieżące zobowiązania.

FAQ

Dlaczego współczynnik testu kwasu jest zawsze niższy niż obecny stosunek?

Wynika to z faktu, że współczynnik testu kwasowego 1: 1 jest zawsze preferowany, podczas gdy idealny stosunek prądu 2: 1 jest preferowany.

Jak interpretujemy prądowy stosunek i współczynnik testu kwasowego?

Cokolwiek więcej niż 1 w obecnym wskaźniku lub współczynniku testu kwasowego pokazuje, że firma jest wystarczająco płynna, aby spłacić swoje długi.

Jaki jest typowy przykład różnicy między współczynnikiem testu kwasu a współczynnikiem prądu?

Dla firmy, która ma aktywa obrotowe o wartości 100 000 USD i bieżące zobowiązania w wysokości 50 000 USD, obecny wskaźnik wynosi 2 lub 2: 1. Wynika to z podziału całkowitych aktywów prądowych przez całkowitą bieżące zobowiązania. Dla firmy, która ma szybkie aktywa o wartości 40 000 USD i całkowite zobowiązania w wysokości 50 000 USD, współczynnik testu kwasowego wynosi 0.8 lub 0.8: 1.

Który jest lepszym współczynnikiem obecnym lub szybkim wskaźnikiem?

Szybki wskaźnik jest lepszy, ponieważ jest bardziej rygorystyczny w określaniu płynności firmy.