Czyn zaufania vs. Hipoteka

- 3357

- 966

- Maksym Cieślik

Choć powszechne jest słyszenie hipoteka I czyn zaufania używane zamiennie, są to dwa różne rodzaje kontraktów. Kredyt hipoteczny to bezpośrednia umowa między dwiema stronami - pożyczkobiorcą i pożyczkodawcą. Pożyczkobiorca posiada tytuł nieruchomości i obiecuje go pożyczkodawcy jako bezpieczeństwo pożyczki. Z aktem zaufania pożyczkobiorca nie posiada tytułu do nieruchomości. Zamiast tego strona trzecia, znana jako powiernik, ma tymczasowe zatrzymanie tytułu i przekaże tytuł pożyczkobiorcy, znanego jako Trustor, gdy pożyczka zostanie spłacona w całości. Ta różnica między hipotekami a czynami zaufania staje się bardzo ważna, jeśli pożyczkobiorca nie spłaci pożyczki, a pożyczkodawca musi wykluczyć. W u.S., Czyny zaufania są znacznie bardziej powszechne niż hipoteki.

Wykres porównania

| Czyn zaufania | Hipoteka | |

|---|---|---|

| Własność | Zewnętrzny, znany jako powiernik, posiada tytuł nieruchomości, dopóki kredytobiorca nie spłaci pożyczki. | Pożyczkobiorca posiada tytuł nieruchomości, ale obiecuje go pożyczkodawcy jako bezpieczeństwo pożyczki. |

| Proces wykluczenia | Pozwala na nieocenione wykluczenie. | Pożyczkodawca musi udać się do sądu przed wykluczeniem nieruchomości. |

| Uprzywilejowany przez | Pożyczkodawcy | Pożyczkobiorcy |

Wykluczenie

Kredyty hipoteczne wymagają stosowania sądowego procesu wykluczenia, podczas gdy czyny zaufania są wykorzystywane w stanach, które umożliwiają pozbawione osądu wykluczenie. Ma to sens, ponieważ gdy pożyczkobiorca nie spłaca kredytu hipotecznego, pożyczkodawca musi najpierw wyciągnąć własność nieruchomości od pożyczkobiorcy przed zakupem nieruchomości. Ta zmiana własności wymaga od sędziego wydania nakazu sądowego, które może być powolnym i uciążliwym procesem dla pożyczkodawcy.

Z aktem zaufania pożyczkobiorca nie posiada tytułu przede wszystkim, więc niewykonanie zobowiązania do pożyczki pozwala powiernikowi sprzedać nieruchomość na spłatę pożyczkodawcy. Nie jest wymagany proces sądowy, aby powiernik rozpoczął wykluczenie.Z tego powodu, gdy pożyczkodawcy mają możliwość wyboru między umową hipoteczną a czynem zaufania, często wybierają akt zaufania.

Poniższy film bardzo wyraźnie wyjaśnia różnicę między czynem zaufania a kredytem hipotecznym:

Prawa odkupienia

„Prawo odkupienia” odnosi się do prawnych pożyczkobiorców muszą spróbować odzyskać nieruchomość, którą przegrywają - lub już przegrali - z wykluczeniem. Aby odzyskać swoją własność, muszą spłacić dług i często główny saldo pierwotnej pożyczki.[1]

Chociaż może się wydawać, że kredytobiorcy mają niewiele praw i ochrony w stanach, które faworyzują czyny zaufania, państwa te faktycznie mają bardziej liberalne prawa do odkupienia.Niektóre stany pozwolą nawet pożyczkobiorcom próbować zrobić dobrą pożyczkę mieszkaniową na rok po rok po wykluczeniu nieruchomości na aukcji, ale różni się to znacznie w zależności od stanu.Taka łagodność w czynach stanów zaufania może być niezwykle pomocna dla tych, którzy przeżyli wykluczenie, ale trudne dla każdego, kto kupił wykluczony dom na aukcji.

Występowanie w u.S. Państwa

Ponad 30 stanów i Dystrykt Kolumbii zezwala na czyny zaufania do nieruchomości. Ponieważ czyny zaufania są o wiele bardziej atrakcyjne dla pożyczkodawców, oznacza to, że uczynki zaufania są znacznie bardziej powszechne niż hipoteki w większości U.S. państwa. Istnieje jednak kilka stanów tylko hipotecznych, takich jak Floryda, Nowy Jork i Vermont.

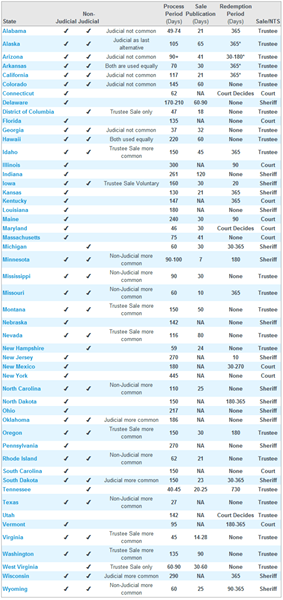

Spojrzenie na sąd sądowy i nie osądzający w stanach powierniczych i państwach tylko hipotecznych. Źródło: RealtyTrac.

Spojrzenie na sąd sądowy i nie osądzający w stanach powierniczych i państwach tylko hipotecznych. Źródło: RealtyTrac.