CD vs. Konto rynku pieniężnego

- 3868

- 311

- Marta Ruciński

CDS (certyfikaty depozytowe) są wydawane inwestorom przez banki. Inwestor pożycza pieniądze instytucji na z góry określoną ilość czasu, aw zamian otrzymuje ustaloną stopę procentową. Rachunki rynku pieniężnego - Nazywane również rachunkami depozytowymi rynkowymi lub MMDA - są bardziej podobne do rachunków czekowych, ponieważ można dodać pieniądze, stopa procentowa jest zmienna, a wypłaty można dokonać (z ograniczeniami) w dowolnym momencie.

Wykres porównania

| Certyfikat depozytu | Konto rynku pieniężnego | |

|---|---|---|

| Wstęp | Certyfikat depozytu to depozyt czasowy, produkt finansowy powszechnie oferowany konsumentom w Stanach Zjednoczonych przez banki, instytucje używane i kary kredytowe. | Rachunek rynku pieniężnego lub rachunek depozytowy rynku pieniężnego (MMDA) to konto finansowe, które opłaca odsetki na podstawie obecnych stóp procentowych na rynkach pieniężnych. |

| FDIC ubezpieczony | Tak (do 250 000 $) | Tak (do 250 000 $); Fundusze rynku pieniężnego nie są ubezpieczone FDIC, ale konta depozytowe są. |

| Średni roczny zwrot (u.S.) | 0.44% | 0.04% |

| Ograniczenia wycofania | Kara za wczesne wypłaty. Częściowe wycofania niedozwolone; Cała równowaga musi zostać wycofana za jednym razem. | 3-6 wypłat miesięcznie. |

| Wycofania | Dopiero po dojrzałości | W dowolnym momencie |

| Minimalne saldo | Czasami; różni się w zależności od banku | 1000 USD lub więcej |

| Dodatkowe depozyty | Nie dozwolone; Kwota główna dla CD jest ustalona na początku | W dowolnym momencie |

| Czeki | NIE | Tak (dla niektórych kont) |

| karta bankomatowa | NIE | Tak (dla niektórych kont) |

| Oprocentowanie | 0.1% - 2% w zależności od terminu trwania CD. | 1% - 4%. |

| Dostęp do funduszy | Brak bez zakończenia instrumentu | Natychmiastowy |

Jak oni pracują

Jak działa płyty CD

Z certyfikatem depozytu (CD) inwestorzy wybierają stałą kwotę (zadzwonił określenie CD), aby zainwestować przez ustalony czas ( termin). Zasadniczo istnieje minimum 500 USD. Pod koniec okresu inwestycyjnego CD dojrzewa a inwestorzy odzyskują swoje główne i odsetki. Inwestorzy nie mogą dodawać żadnych pieniędzy do istniejącej płyty CD; Muszą zainwestować w nową płytę CD, jeśli chcą zainwestować więcej pieniędzy.

Jak działają konta rynku pieniędzy

Konto rynku pieniężnego jest podobne do konta czekowego lub oszczędnościowego, ponieważ jest to „aktywne” konto, w którym można zainwestować pieniądze - więcej pieniędzy można dodać, a pieniądze można nawet wycofać. Rachunki rynku pieniędzy są zatem bardziej płynne w porównaniu z płytami CD. Minusem tego jest to, że rachunki rynku pieniężnego ogólnie oferują niższe stopy procentowe. Rachunki rynku pieniężnego mają również wyższe wymagania dotyczące salda minimalnego niż tradycyjne rachunki oszczędnościowe.

Stopy procentowe

Podczas gdy stawki rachunków rynkowych zmieniają się w miarę zmieniających się stawek, CDS oferują stałą stopę procentową w tym czasie. CDS o wyższych nominałach generalnie daje wyższy procent roczny (APY). Podobnie CDS z dłuższymi okresami zapadalności zwykle oferują wyższe stopy procentowe. Mniejsze instytucje i kasy kredytowe czasami oferują lepsze stopy procentowe, podobnie jak instytucje finansowe wyłącznie online.

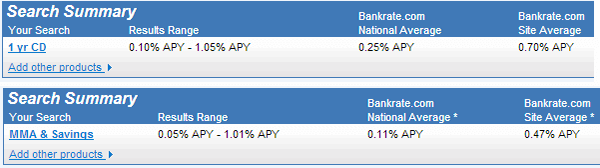

Od maja 2013 r. Średni roczny zwrot z rachunku rynku pieniężnego wynosi 0.04%, podczas gdy średni zwrot na płycie CD wynosi 0.44% według Bankrate.com.

Porównanie krajowych średnich stóp procentowych dla CD i rachunków rynku pieniężnego na dzień 3 maja 3013 Według Stopa banku.com

Porównanie krajowych średnich stóp procentowych dla CD i rachunków rynku pieniężnego na dzień 3 maja 3013 Według Stopa banku.com Ograniczenia wycofania i płynność

Fundusze zdeponowane na płycie CD można wycofać dopiero po dojrzałości. Może to obejmować od kilku tygodni do kilku lat, w zależności od rodzaju CD.

Fundusze zdeponowane na koncie rynku pieniężnego mogą zostać wycofane prawie o woli, ale zwykle istnieją pewne ograniczenia liczby wypłat dokonanych w ciągu jednego miesiąca.

Limity wkładu

CDS nie pozwalają osobom na dodawanie większej ilości pieniędzy w czasie.

Dodatkowe fundusze można dodać na rachunki rynkowe, tak jak w przypadku sprawdzania rachunków oszczędnościowych.

Inne usługi

Niektóre banki oferują czeki i karty bankomatowe z rachunkami rynku pieniężnego. Żadne takie usługi nie są dostępne z CD.

Rachunki rynku pieniężnego vs. rachunki oszczędnościowe

Rachunki rynku pieniężnego są raczej podobne do kont Savings - oba są aktywnymi kontami, które pozwalają pieniędzy na pozostanie w płynie. Tradycyjnie rachunek rynku pieniężnego zapłaciłoby wyższą stopę procentową w zamian za wyższe minimalne saldo i mniej wypłat dozwolonych co miesiąc w porównaniu z rachunkiem oszczędnościowym. Jednak w przypadku bankowości internetowej stopa procentowa jest dość porównywalna z stopą MSA. Konto rynku pieniężnego umożliwia również łatwiejszy dostęp do środków w porównaniu do konta oszczędnościowego.

Konta rynku pieniężnego mają większy sens, aby zaoszczędzić dużą ilość funduszy na krótszym okresie, zwłaszcza jeśli chcesz napisać czek bezpośrednio z tego konta. Tradycyjne konto oszczędnościowe ma większy sens dla długoterminowych oszczędności na przestrzeni lat, szczególnie jeśli początkowa kwota depozytów jest niska lub jeśli trudno jest utrzymać minimalne saldo.

Bardziej szczegółowe porównanie patrz Rachunki rynku oszczędności w porównaniu z pieniędzmi.

Rachunki rynku pieniężnego w porównaniu do funduszy rynku pieniężnego

Rachunki rynku pieniężnego (lub rachunki depozytowe) nie należy mylić z funduszami rynkowymi (lub funduszami inwestycyjnymi na rynku pieniężnym - MMMFS). Fundusze rynku pieniężnego są inwestycjami funduszy inwestycyjnych i nie są ubezpieczone FDIC. Jak każdy fundusz inwestycyjny, zarządzający funduszem pobiera opłatę za administrację, sprzedaż i inne wydatki związane z zarządzaniem funduszem. Ta opłata obniża zwrot oferowany przez fundusz. Nie ma gwarantowanego zwrotu w funduszu rynku pieniężnego, podczas gdy rachunek depozytowy rynku pieniężnego oferuje określoną stopę procentową. Stawka może się różnić w zależności od rynku, ale zawsze jest znane.